Dochody uzyskane z umowy zlecenia podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Zleceniobiorca, czyli osoba wykonująca pracę na podstawie takiej umowy, ma obowiązek złożenia deklaracji PIT w odpowiednim terminie. W praktyce najczęściej wykorzystuje się formularz PIT-37, który jest przeznaczony dla osób uzyskujących dochody za pośrednictwem płatnika, którym jest zleceniodawca.

Warto również zauważyć, że zleceniodawca jest odpowiedzialny za pobieranie zaliczek na podatek dochodowy i ich odprowadzanie do urzędu skarbowego. Istnieją różne ulgi i stawki podatkowe, które mogą mieć wpływ na wysokość zobowiązań podatkowych. W tym artykule przyjrzymy się szczegółowo obowiązkom podatkowym związanym z umową zlecenia oraz sposobom ich rozliczania.

Kluczowe wnioski:- Dochody z umowy zlecenia są opodatkowane PIT, co oznacza obowiązek złożenia deklaracji podatkowej.

- Formularz PIT-37 jest najczęściej stosowanym dokumentem do rozliczenia dochodów z umowy zlecenia.

- Zleceniodawca pełni rolę płatnika podatku, co oznacza, że pobiera zaliczki na podatek dochodowy.

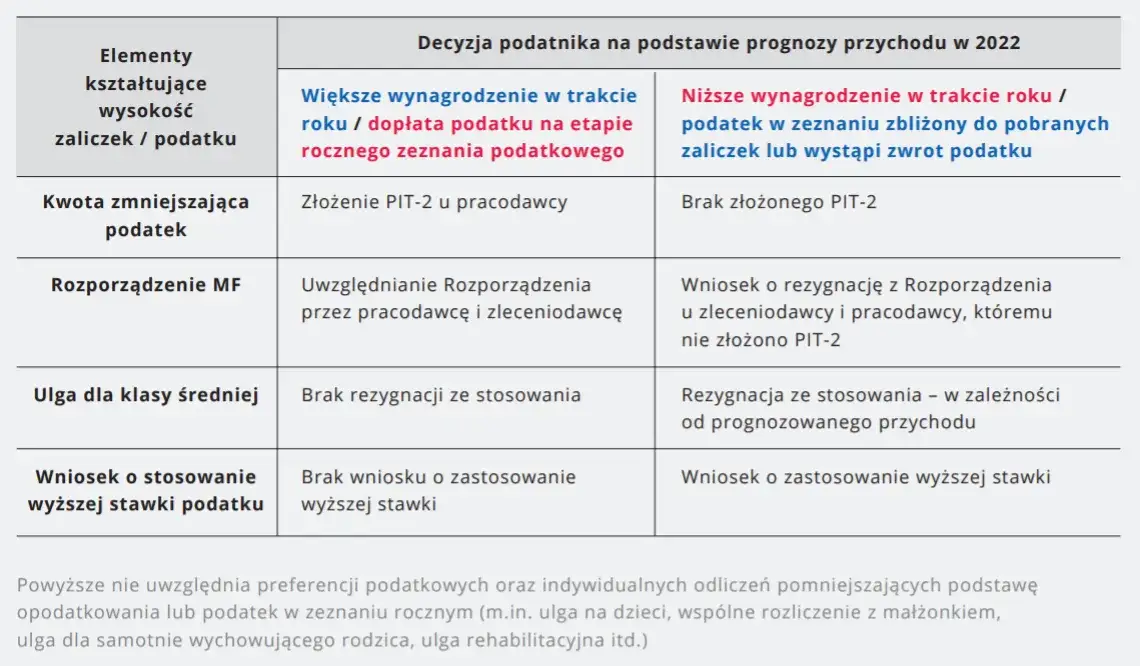

- Istnieją ulgi podatkowe, takie jak oświadczenie PIT-2, które mogą pomniejszyć zaliczki na podatek.

- Młode osoby do 26. roku życia mogą korzystać ze zwolnienia z PIT do określonej kwoty dochodu.

Jak umowa zlecenia wpływa na obowiązek podatkowy w PIT?

Dochody uzyskane z umowy zlecenia są objęte opodatkowaniem podatkiem dochodowym od osób fizycznych (PIT). To oznacza, że zarówno zleceniobiorca, jak i zleceniodawca mają określone obowiązki podatkowe. Zleceniobiorca, czyli osoba wykonująca pracę na podstawie umowy zlecenia, jest zobowiązany do złożenia deklaracji PIT w odpowiednim terminie. Zleceniodawca z kolei pełni rolę płatnika, co oznacza, że pobiera zaliczki na podatek dochodowy i przekazuje je do urzędu skarbowego.

W praktyce, umowa zlecenia może być rozliczana na różne sposoby, w zależności od sytuacji podatnika. W przypadku, gdy zleceniobiorca nie prowadzi działalności gospodarczej, najczęściej korzysta z formularza PIT-37. Warto zaznaczyć, że przychody z umowy zlecenia są opodatkowane według skali podatkowej, co ma istotny wpływ na wysokość zobowiązań podatkowych. Istnieją również różne ulgi, które mogą pomóc w obniżeniu kwoty podatku do zapłacenia.

Zrozumienie opodatkowania dochodów z umowy zlecenia

Dochody uzyskane z umowy zlecenia są klasyfikowane jako przychody z działalności wykonywanej osobiście. Oznacza to, że są one opodatkowane na zasadach ogólnych, co wiąże się z koniecznością złożenia odpowiednich deklaracji. Przykłady dochodów, które podlegają opodatkowaniu, to wynagrodzenia za usługi świadczone na rzecz zleceniodawcy. Z kolei przychody, które nie są opodatkowane, mogą obejmować różnego rodzaju dotacje lub stypendia, które nie są traktowane jako wynagrodzenie za pracę.

Kto jest zobowiązany do płacenia PIT z umowy zlecenia?

Obowiązek płacenia PIT z umowy zlecenia spoczywa na zleceniobiorcy, który uzyskuje dochody z tej formy współpracy. Zleceniodawca, jako płatnik, ma za zadanie pobierać zaliczki na podatek dochodowy i odprowadzać je do urzędu skarbowego. Warto pamiętać, że to zleceniobiorca jest ostatecznie odpowiedzialny za prawidłowe rozliczenie swoich dochodów oraz złożenie deklaracji PIT w wymaganym terminie.

Jakie formularze PIT są związane z umową zlecenia?

W przypadku dochodów uzyskanych z umowy zlecenia, istnieją dwa główne formularze PIT, które należy wypełnić w celu rozliczenia podatku dochodowego. Najczęściej stosowanym dokumentem jest PIT-37, który jest przeznaczony dla osób uzyskujących dochody za pośrednictwem płatnika, czyli zleceniodawcy. Zleceniobiorca jest zobowiązany do złożenia tego formularza w terminie, aby prawidłowo rozliczyć swoje dochody. Warto również wspomnieć o formularzu PIT-36, który jest używany w innych sytuacjach, na przykład przez osoby prowadzące działalność gospodarczą.

Formularz PIT-37 jest szczególnie przydatny dla tych, którzy nie prowadzą własnej działalności, ponieważ umożliwia łatwe rozliczenie dochodów z umowy zlecenia. Z kolei formularz PIT-36 stosuje się, gdy zleceniobiorca prowadzi działalność gospodarczą lub uzyskuje inne przychody, które nie są objęte PIT-37. Wybór odpowiedniego formularza jest kluczowy dla prawidłowego rozliczenia podatkowego.

Formularz PIT-37: Kiedy i jak go wypełnić?

Formularz PIT-37 należy wypełnić, gdy zleceniobiorca uzyskuje dochody za pośrednictwem płatnika. Proces wypełniania formularza jest stosunkowo prosty. Na początku należy zgromadzić wszystkie niezbędne dokumenty, takie jak informacje o dochodach i zaliczkach na podatek pobranych przez zleceniodawcę. Następnie, w formularzu, należy wpisać wszystkie uzyskane przychody oraz odliczenia, które mogą obniżyć podstawę opodatkowania.

- Nieprawidłowe wpisanie kwoty dochodów – upewnij się, że wszystkie dane są zgodne z dokumentami źródłowymi.

- Pominięcie zaliczek na podatek – należy pamiętać o uwzględnieniu wszystkich zaliczek pobranych przez płatnika.

- Nieprzestrzeganie terminów – formularz PIT-37 należy złożyć w określonym terminie, aby uniknąć kar finansowych.

Formularz PIT-36: Kto powinien go używać i dlaczego?

Formularz PIT-36 jest przeznaczony dla osób, które prowadzą działalność gospodarczą lub uzyskują inne przychody, które nie są objęte PIT-37. Zleceniobiorcy, którzy są jednocześnie przedsiębiorcami, powinni korzystać z tego formularza, aby prawidłowo rozliczyć swoje dochody. PIT-36 jest bardziej skomplikowany niż PIT-37, ponieważ wymaga uwzględnienia dodatkowych przychodów i kosztów związanych z działalnością gospodarczą.

Czytaj więcej: Czym się różni umowa zlecenie od umowy o pracę? Kluczowe różnice

Jakie ulgi podatkowe można zastosować przy umowie zlecenia?

W przypadku dochodów uzyskanych z umowy zlecenia istnieje kilka ulg podatkowych, które mogą pomóc w obniżeniu zobowiązań podatkowych. Jedną z najważniejszych jest możliwość złożenia oświadczenia PIT-2, które pozwala na pomniejszenie zaliczki na podatek dochodowy o kwotę wolną od podatku. Dzięki temu, zleceniobiorcy mogą zmniejszyć wysokość zaliczek, co jest szczególnie korzystne dla osób, które nie przekraczają określonego limitu dochodów. Inna ulga dotyczy młodych podatników, którzy mogą być zwolnieni z PIT do określonej kwoty dochodu.Przykładem zastosowania oświadczenia PIT-2 może być sytuacja, w której zleceniobiorca uzyskuje miesięczne dochody w wysokości 2 000 zł. Jeśli złoży oświadczenie, jego zaliczka na podatek dochodowy może być pomniejszona, co pozwoli mu na zaoszczędzenie pieniędzy w ciągu roku. Z kolei ulga dla młodych dotyczy osób do 26. roku życia, które mogą korzystać ze zwolnienia z PIT do wysokości 85 528 zł rocznie. Takie rozwiązania mają na celu wsparcie młodych ludzi na rynku pracy oraz zachęcenie ich do podejmowania pracy na podstawie umowy zlecenia.

Oświadczenie PIT-2: Jak pomniejszyć zaliczki na podatek?

Oświadczenie PIT-2 to dokument, który zleceniobiorca składa swojemu płatnikowi, aby pomniejszyć zaliczki na podatek dochodowy. Aby skorzystać z tej ulgi, należy spełnić określone warunki, takie jak nieprzekroczenie limitu dochodów, który wynosi 1/12 kwoty zmniejszającej podatek. Złożenie oświadczenia jest proste i można je złożyć w dowolnym momencie roku podatkowego. Dzięki PIT-2 zleceniobiorca może zaoszczędzić na zaliczkach, co ma pozytywny wpływ na jego finanse osobiste.

Ulga dla młodych: Jakie są zasady zwolnienia z PIT?

Ulga dla młodych to rozwiązanie, które dotyczy osób do 26. roku życia. Młodzi podatnicy mogą korzystać ze zwolnienia z PIT na przychody do wysokości 85 528 zł rocznie. To oznacza, że jeśli zleceniobiorca osiąga dochody z umowy zlecenia poniżej tej kwoty, nie musi płacić podatku dochodowego. Przykładem może być student, który pracuje na umowę zlecenia i zarabia 3 000 zł miesięcznie. W takim przypadku, jego roczny dochód wynosi 36 000 zł, co kwalifikuje go do ulgi i zwolnienia z PIT.

Jakie stawki podatkowe obowiązują przy umowie zlecenia?

Dochody uzyskane z umowy zlecenia są opodatkowane według skali podatkowej, która w Polsce jest progresywna. Oznacza to, że im wyższy dochód, tym wyższa stawka podatkowa. W roku podatkowym podstawowa stawka wynosi 12% i stosuje się ją do momentu przekroczenia progu dochodu wynoszącego 120 000 zł. Po przekroczeniu tej kwoty, stosuje się wyższą stawkę w wysokości 32%. Takie rozwiązanie ma na celu sprawiedliwsze opodatkowanie osób o wyższych dochodach.

Warto również zauważyć, że w przypadku umów zlecenia zawartych z małoletnimi, przychody do ukończenia 26. roku życia i do wysokości 85 528 zł w roku podatkowym są zwolnione z podatku. To stanowi istotną ulgę dla młodych pracowników. W przypadku umów zlecenia na małe kwoty, np. do 200 zł, stosuje się zryczałtowany podatek dochodowy, co oznacza uproszczoną formę opodatkowania.

Skala podatkowa: Jak obliczyć podatek dochodowy?

Aby obliczyć podatek dochodowy od przychodów uzyskanych z umowy zlecenia, należy zastosować odpowiednią stawkę podatkową w zależności od wysokości dochodu. Na początku, zleceniobiorca powinien ustalić swoje całkowite przychody, a następnie odjąć od nich ewentualne koszty uzyskania przychodu, jeśli takie występują. Po ustaleniu podstawy opodatkowania, stosuje się odpowiednią stawkę podatkową, aby obliczyć wysokość zobowiązania podatkowego.

| Dochód roczny (zł) | Stawka podatkowa |

| Do 120 000 | 12% |

| Powyżej 120 000 | 32% |

Zryczałtowany podatek dochodowy: Kiedy można go zastosować?

Zryczałtowany podatek dochodowy można zastosować w przypadku umów zlecenia na małe kwoty, które nie przekraczają 200 zł. W takim przypadku, zleceniobiorca nie musi składać skomplikowanych deklaracji podatkowych, a podatek jest pobierany w formie zryczałtowanej. To rozwiązanie jest korzystne dla osób, które wykonują drobne zlecenia, ponieważ upraszcza proces rozliczenia podatkowego i zmniejsza formalności.

Jak prawidłowo rozliczyć dochody z umowy zlecenia?

Aby prawidłowo rozliczyć dochody z umowy zlecenia, należy najpierw zrozumieć, jakie przychody są objęte opodatkowaniem i jakie są obowiązki zleceniobiorcy. Kluczowe jest, aby zleceniobiorca gromadził wszystkie dokumenty dotyczące uzyskanych dochodów, takie jak umowy, rachunki czy potwierdzenia płatności. Ważne jest również, aby złożyć odpowiednią deklarację PIT w terminie, co pozwoli uniknąć ewentualnych kar finansowych. Warto pamiętać, że zleceniobiorca może korzystać z ulg podatkowych, co również powinno być uwzględnione w rozliczeniu.

Podczas rozliczania dochodów, zleceniobiorcy często popełniają błędy, które mogą prowadzić do problemów z urzędami skarbowymi. Dlatego warto być świadomym najczęstszych pułapek, takich jak pomijanie przychodów, niewłaściwe obliczanie zaliczek na podatek czy brak dokumentacji potwierdzającej uzyskane dochody. Dobrze jest także regularnie monitorować swoje przychody i wydatki, aby mieć pełen obraz sytuacji finansowej i uniknąć nieprzyjemnych niespodzianek podczas składania deklaracji.

Praktyczne przykłady rozliczeń PIT dla umowy zlecenia

Rozliczenie PIT dla umowy zlecenia może wyglądać różnie w zależności od wysokości dochodów. Na przykład, jeśli zleceniobiorca zarabia 3 000 zł miesięcznie, jego roczny dochód wynosi 36 000 zł. W takim przypadku, po uwzględnieniu kosztów uzyskania przychodu, należy obliczyć podatek na podstawie obowiązującej skali podatkowej. Z kolei, jeśli inny zleceniobiorca uzyskuje dochody w wysokości 10 000 zł miesięcznie, jego roczny dochód wyniesie 120 000 zł, co oznacza, że będzie podlegał wyższej stawce podatkowej po przekroczeniu tego progu. W każdym przypadku ważne jest, aby dokładnie dokumentować wszystkie przychody i korzystać z dostępnych ulg.

Częste błędy przy rozliczaniu PIT z umowy zlecenia i jak ich unikać

Podczas rozliczania PIT z umowy zlecenia, zleceniobiorcy często popełniają kilka typowych błędów. Po pierwsze, mogą nie uwzględniać wszystkich przychodów, co prowadzi do niedopłat podatku. Po drugie, nieprawidłowe obliczanie zaliczek na podatek również jest częstym problemem. Warto także pamiętać o terminowym składaniu deklaracji, aby uniknąć kar. Aby uniknąć tych błędów, zaleca się prowadzenie szczegółowej dokumentacji oraz korzystanie z pomocy doradców podatkowych, jeśli to konieczne.

- Nie uwzględnianie wszystkich przychodów w deklaracji.

- Niewłaściwe obliczanie zaliczek na podatek dochodowy.

- Brak dokumentacji potwierdzającej uzyskane dochody.

- Nieprzestrzeganie terminów składania deklaracji PIT.

Jak optymalizować dochody z umowy zlecenia z wykorzystaniem ulg?

Optymalizacja dochodów z umowy zlecenia może być kluczowym elementem w zarządzaniu finansami osobistymi. Zleceniobiorcy powinni na bieżąco analizować dostępne ulgi podatkowe, aby maksymalnie wykorzystać swoje przychody. Na przykład, oprócz składania oświadczenia PIT-2, warto zastanowić się nad inwestowaniem w edukację lub kursy zawodowe, które mogą przynieść dodatkowe koszty uzyskania przychodu. Dzięki temu można obniżyć podstawę opodatkowania, co w efekcie zmniejszy wysokość należnego podatku dochodowego.

Warto również rozważyć korzystanie z usług doradcy podatkowego, który pomoże w identyfikacji mniej oczywistych ulg i odliczeń. Przykładowo, zleceniobiorcy mogą być uprawnieni do odliczenia wydatków związanych z zakupem sprzętu niezbędnego do wykonywania pracy. Zrozumienie i wykorzystanie takich możliwości może znacząco wpłynąć na finalny wynik finansowy, a w dłuższej perspektywie prowadzić do lepszego zarządzania dochodami i oszczędnościami.