IBAN to jeden z tych numerów, które wyglądają technicznie, ale w praktyce decydują o tym, czy przelew trafi we właściwe miejsce i nie utknie po drodze. W polskich warunkach temat wraca szczególnie przy wynagrodzeniu z zagranicy, pracy zdalnej dla obcej firmy, rozliczeniach z klientem z innego kraju albo przy zwykłym przelewie do osoby, która ma konto poza Polską. Poniżej wyjaśniam, czym jest ten numer, jak go czytać, czym różni się od NRB i SWIFT/BIC oraz na co uważać, żeby nie popełnić kosztownej pomyłki.

Najkrócej IBAN pomaga kierować pieniądze do właściwego konta

- IBAN to międzynarodowy numer rachunku bankowego; w Polsce zaczyna się od PL i ma 28 znaków.

- Do przelewów krajowych używa się NRB, a IBAN jest kluczowy przy przelewach zagranicznych.

- W praktyce często trzeba podać też nazwę odbiorcy, a czasem SWIFT/BIC banku.

- Najczęstsze pomyłki to brak kodu kraju, jedna błędna cyfra i mylenie IBAN z numerem karty.

- Dla osób pracujących z zagranicą IBAN jest ważny przy wypłacie wynagrodzenia i rozliczeniach z klientami.

Czym jest IBAN i kiedy naprawdę go potrzebujesz

IBAN to międzynarodowy numer rachunku bankowego, czyli zapis, który pozwala bankom jednoznacznie rozpoznać konto w przelewach między krajami. Według PKO Banku Polskiego tworzy się go przez dodanie dwuliterowego kodu kraju do standardowego numeru rachunku właściwego dla danego państwa. W Polsce oznacza to prefiks PL przed numerem rachunku.

Najważniejsza praktyczna zasada jest prosta: w obrocie krajowym używa się NRB, a IBAN wchodzi do gry przy przelewach transgranicznych. BNP Paribas przypomina wprost, że IBAN jest stosowany wyłącznie w obrocie zagranicznym, więc jeśli wysyłasz pieniądze poza Polskę albo odbierasz je z zagranicy, ten numer ma znaczenie pierwszorzędne. To właśnie dzięki niemu bank widzi nie tylko sam rachunek, ale też kraj, w którym jest prowadzony.

W praktyce spotkasz go najczęściej przy wypłacie pensji z zagranicy, fakturach dla zagranicznego klienta, zwrocie pieniędzy z zagranicznego sklepu czy przelewach do rodziny mieszkającej poza Polską. Im szybciej człowiek rozumie, co ten numer naprawdę robi, tym mniej zaskoczeń przy pierwszej płatności.

Żeby nie pomylić tego zapisu z innymi danymi bankowymi, warto od razu rozróżnić IBAN, NRB i SWIFT/BIC.

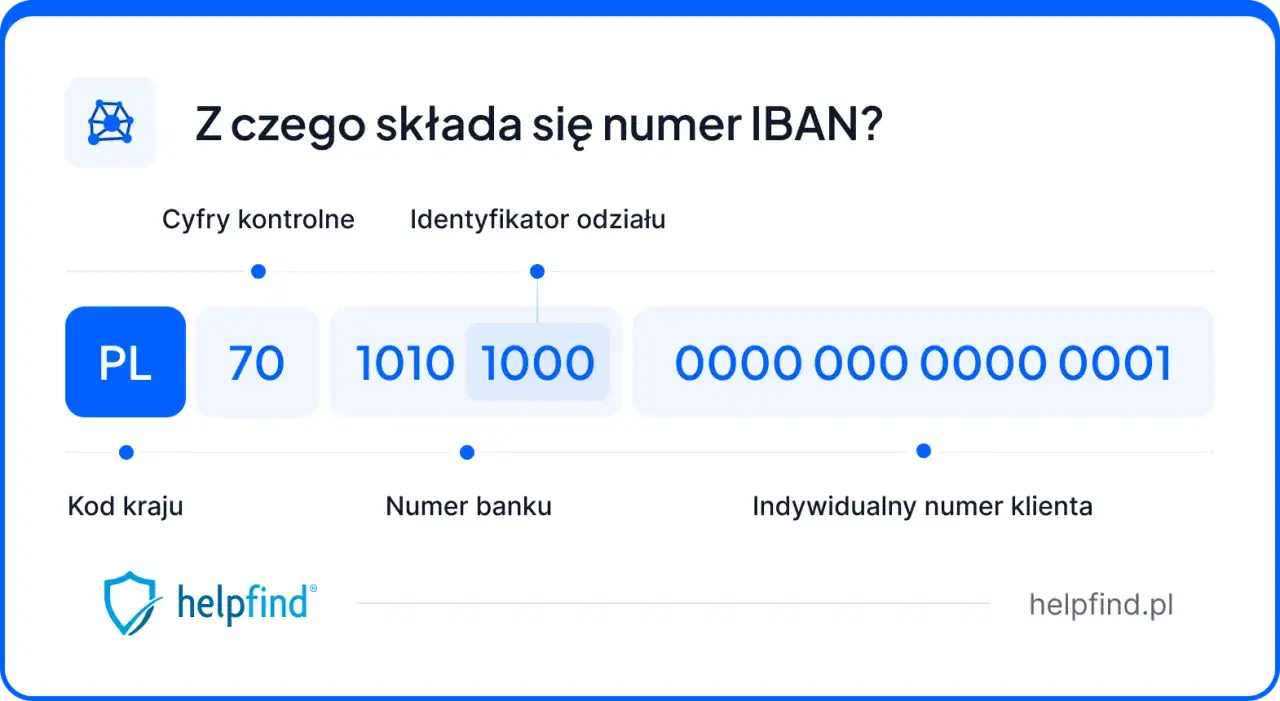

Jak wygląda polski numer IBAN i jak go czytać

Polski IBAN ma 28 znaków. Składa się z dwuliterowego kodu kraju, dwóch cyfr kontrolnych i 26 cyfr polskiego numeru rachunku. W samym NRB ukryty jest jeszcze kod banku i indywidualny numer klienta, dlatego ten zapis jest tak długi, ale właśnie dzięki temu działa automatyczna weryfikacja poprawności.

| Element | Co oznacza | Ile znaków |

|---|---|---|

| PL | Kod kraju Polski | 2 |

| Cyfry kontrolne | Sprawdzają poprawność numeru | 2 |

| Numer rozliczeniowy banku | Identyfikuje bank i oddział | 8 |

| Numer rachunku klienta | Właściwy numer konta | 16 |

Gdy patrzę na ten format z perspektywy użytkownika, najważniejsze są dwie rzeczy. Po pierwsze, PL nie jest dodatkiem kosmetycznym, tylko częścią numeru. Po drugie, cyfry kontrolne pomagają bankowi wykryć literówki jeszcze przed wysłaniem pieniędzy. To nie zwalnia z ostrożności, ale realnie zmniejsza liczbę błędów.

Jeśli numer zapisany jest z odstępami, na przykład w blokach po cztery znaki, traktuj spacje tylko jako ułatwienie czytania. W formie elektronicznej bank zwykle oczekuje ciągu znaków bez przerw.

Żeby nie pomylić tego z numerami używanymi w samym banku, dobrze jest zobaczyć różnicę między IBAN, NRB i SWIFT/BIC obok siebie.

IBAN, NRB i SWIFT/BIC w praktyce

Te trzy oznaczenia często wrzuca się do jednego worka, a to błąd. Każde z nich robi coś innego, a w przelewach zagranicznych potrafią występować razem.

| Oznaczenie | Do czego służy | Kiedy używasz |

|---|---|---|

| NRB | Polski numer rachunku bankowego | Najczęściej przy przelewach krajowych |

| IBAN | Międzynarodowy zapis rachunku | Przy przelewach zagranicznych i rozliczeniach transgranicznych |

| SWIFT/BIC | Identyfikuje bank, a nie konto | Często przy przelewach międzynarodowych, zwłaszcza poza strefą SEPA lub gdy bank o to prosi |

Najprościej mówiąc, IBAN mówi, które konto ma dostać pieniądze, a SWIFT/BIC mówi, który bank obsługuje ten rachunek. W wielu sytuacjach sam IBAN wystarczy do wskazania konta, ale przy płatnościach z zagranicy bank odbiorcy lub nadawcy może poprosić też o kod BIC. To normalne, nie jest to znak, że coś jest z tobą albo z kontem nie tak.

Jeżeli ktoś pyta cię o dane do przelewu z zagranicy, nie podawaj samego numeru rachunku krajowego „na oko”. Dobrze jest wysłać pełny IBAN, nazwę banku i, jeśli wymagane, SWIFT/BIC. Taki komplet zwykle oszczędza kilka maili zwrotnych i skraca cały proces.

Skoro różnice są już jasne, zostaje najbardziej przyziemna część: gdzie ten numer znaleźć i jak go przekazać bez ryzyka pomyłki.

Gdzie znaleźć swój IBAN i jak przekazać go bez pomyłki

W praktyce numer IBAN najłatwiej sprawdzić w bankowości internetowej lub w aplikacji mobilnej, w szczegółach konta. Często jest też widoczny na wyciągu, umowie albo w pliku z danymi rachunku. Jeśli masz pod ręką tylko numer NRB, w polskich bankach IBAN zwykle powstaje przez dodanie prefiksu PL na początku.

- Skopiuj numer z banku, zamiast przepisywać go ręcznie.

- Sprawdź pierwsze dwa znaki i ostatnie cztery cyfry przed wysłaniem przelewu.

- Jeśli przelew idzie do pracodawcy lub klienta z zagranicy, dołącz nazwę banku i ewentualnie SWIFT/BIC.

- Nie wysyłaj danych konta w przypadkowych wiadomościach publicznych ani na otwartych czatach.

Ja zwracam szczególną uwagę na ten moment, bo w płatnościach międzynarodowych drobna literówka potrafi oznaczać opóźnienie, zwrot przelewu albo dodatkową opłatę po drodze. Im większa kwota, tym mniej opłaca się działać „na pamięć”.

Najwięcej problemów nie robi jednak samo znalezienie numeru, tylko jego błędne wpisanie. Warto znać typowe pułapki, bo są zaskakująco powtarzalne.

Najczęstsze błędy przy wpisywaniu numeru

W bankowości błąd w numerze rachunku nie zawsze kończy się katastrofą, bo część systemów wykrywa niezgodność jeszcze przed wysłaniem pieniędzy. Mimo to nie warto liczyć na automatyczną ochronę. Wystarczy jedna źle wpisana cyfra, aby przelew wrócił albo trafił z opóźnieniem.

- Brak prefiksu PL w numerze wysyłanym za granicę.

- Pomieszanie IBAN z samym NRB albo z numerem karty płatniczej.

- Ręczne przepisywanie numeru zamiast skopiowania go z banku.

- Wysłanie przelewu na stary rachunek po zmianie banku lub zamknięciu konta.

- Pomylenie kodu banku z numerem klienta, zwłaszcza gdy numer jest zapisany w blokach.

Najbardziej zdradliwe są pomyłki, które „prawie się zgadzają”. Numer wygląda poprawnie, ale jedna pozycja jest przesunięta. To właśnie one najczęściej wychodzą dopiero podczas realizacji przelewu albo przy weryfikacji po stronie banku pośredniczącego.

Dobry nawyk jest prosty: zanim zatwierdzisz płatność, porównaj pełny IBAN z danymi odbiorcy i sprawdź, czy zgadza się kraj oraz końcówka rachunku. To zajmuje kilkanaście sekund, a potrafi oszczędzić wiele dni nerwów.

Warto też spojrzeć na temat z perspektywy pracy i kariery, bo tam poprawny numer rachunku szybko staje się elementem codzienności.

Dlaczego to ważne przy pracy zdalnej i rozliczeniach z zagranicą

Na portalu o pracy i rozwoju kariery ten temat nie jest dodatkiem, tylko praktycznym elementem codzienności. Jeśli aplikujesz do zagranicznej firmy, pracujesz jako freelancer albo rozliczasz się z klientami spoza Polski, IBAN staje się jednym z pierwszych danych, o jakie ktoś poprosi przy płatności.

W takich sytuacjach warto mieć przygotowany pełny zestaw danych jeszcze przed podpisaniem umowy albo wystawieniem pierwszej faktury. Zwykle przydają się: imię i nazwisko lub nazwa firmy zgodna z rachunkiem, pełny IBAN, nazwa banku, a czasem także SWIFT/BIC. To drobiazgi, ale właśnie one decydują o tym, czy pierwsza wypłata przebiegnie gładko.

Własne konto do rozliczeń zagranicznych dobrze też mieć „przetestowane” wcześniej, zanim pojawi się pilna płatność. Gdy pieniądze są już w drodze, każdy dodatkowy krok administracyjny kosztuje czas, a czas przy pracy z klientem albo rekrutacji bywa cenniejszy niż sama opłata bankowa.

Jeśli miałbym zostawić jedną praktyczną myśl, byłaby prosta: IBAN to nie ozdobny zapis konta, tylko narzędzie, które ma doprowadzić pieniądze do właściwego banku i właściwego rachunku. W Polsce oznacza to zwykle format zaczynający się od PL i obejmujący łącznie 28 znaków.

Najwięcej problemów rodzi nie sam numer, tylko jego mylenie z NRB, brak kodu kraju albo przepisanie go z błędem. Dlatego przy każdej płatności zagranicznej sprawdzam numer dwa razy, a przy przelewach związanych z pracą zdalną lub honorarium wolę wysłać odbiorcy pełny komplet danych od razu. To prosta rzecz, ale w bankowości właśnie takie proste rzeczy robią największą różnicę.