Ile komornik zabierze z umowy zlecenia? To pytanie nurtuje wielu dłużników, którzy obawiają się o swoje finanse w obliczu egzekucji. W zależności od sytuacji finansowej, komornik może zająć różne kwoty wynagrodzenia, co wpływa na życie codzienne dłużnika. Jeśli umowa zlecenie jest jedynym źródłem dochodu, dłużnik ma prawo do zachowania przynajmniej części wynagrodzenia, co jest regulowane przez przepisy prawa.

W artykule przyjrzymy się zasadom obliczania zajęcia wynagrodzenia, a także przedstawimy przykłady obliczeń w zależności od dochodu. Omówimy również prawa dłużników oraz możliwości negocjacji z wierzycielami, aby pomóc w lepszym zrozumieniu tej skomplikowanej sytuacji finansowej.

Najistotniejsze informacje:- Komornik może zabrać maksymalnie połowę lub 3/5 wynagrodzenia, jeśli umowa zlecenie jest jedynym źródłem dochodu.

- W przypadku innych źródeł dochodu, komornik może zająć całość wynagrodzenia.

- Dłużnik powinien otrzymać minimalną kwotę niezbędną do utrzymania, zgodnie z przepisami prawa.

- Przykłady obliczeń pokazują, jak różne wynagrodzenia wpływają na kwoty zajęcia przez komornika.

- Dłużnik ma prawo negocjować spłatę z wierzycielem oraz wnosić o umorzenie lub ograniczenie egzekucji.

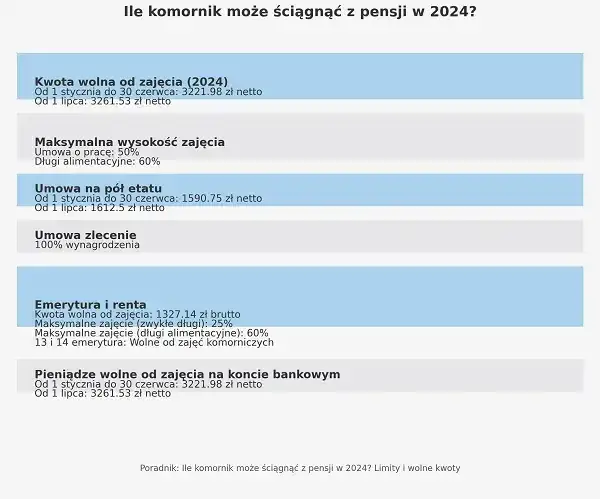

Ile pieniędzy komornik może zabrać z umowy zlecenia?

W przypadku egzekucji komorniczej, kwota, którą może zabrać komornik z umowy zlecenia, jest ściśle regulowana przepisami prawa. Zgodnie z artykułem 833 Kodeksu postępowania cywilnego, jeżeli umowa zlecenie jest jedynym źródłem dochodu dłużnika, komornik ma prawo zająć jedynie część wynagrodzenia. W takim przypadku dłużnik powinien otrzymać przynajmniej kwotę potrzebną do utrzymania, co chroni go przed całkowitym brakiem środków na życie.

W sytuacji, gdy umowa zlecenie nie jest jedynym źródłem dochodu, komornik może zająć całość wynagrodzenia, co może prowadzić do sytuacji, w której dłużnik nie otrzyma żadnych pieniędzy na swoje konto. Ważne jest, aby zleceniodawca, czyli pracodawca, przestrzegał decyzji komornika i nie mógł samodzielnie ograniczać wpłat ani wstrzymywać przekazywania pieniędzy.

Zasady obliczania zajęcia wynagrodzenia z umowy zlecenie

Obliczanie kwoty, którą komornik może zająć z umowy zlecenia, opiera się na konkretnych zasadach i formułach. W przypadku, gdy umowa zlecenie jest jedynym źródłem dochodu, komornik może zabrać maksymalnie połowę lub 3/5 wynagrodzenia. Warto zwrócić uwagę, że w sytuacji, gdy wynagrodzenie brutto wynosi 5000 zł, dłużnik otrzyma 3708 zł netto, a komornik może zająć 197 zł. W przypadku wyższego wynagrodzenia, na przykład 10000 zł brutto, komornik może zabrać nawet 3606 zł.Warto pamiętać, że zasady te mają na celu ochronę dłużnika oraz zapewnienie mu minimalnych środków na życie. Obliczenia zajęcia wynagrodzenia są zatem istotnym elementem, który każdy dłużnik powinien znać, aby móc odpowiednio planować swoje finanse.

Przykłady obliczeń zajęcia w zależności od dochodu

Obliczenia dotyczące tego, ile komornik zabierze z umowy zlecenia, mogą być różne w zależności od poziomu dochodu dłużnika. Warto przyjrzeć się kilku konkretnym przykładom, aby zrozumieć, jak działają zasady zajęcia wynagrodzenia. W sytuacji, gdy umowa zlecenie jest jedynym źródłem dochodu, komornik ma ograniczenia co do maksymalnej kwoty, jaką może zająć. Przykłady poniżej pokazują, jak różne wynagrodzenia wpływają na wysokość zajęcia.

| Wynagrodzenie brutto (zł) | Kwota zajęcia przez komornika (zł) | Kwota netto dla dłużnika (zł) |

|---|---|---|

| 5000 | 197 | 3708 |

| 10000 | 3606 | 6394 |

| 15000 | 5706 | 9294 |

Jakie prawa ma dłużnik w przypadku zajęcia wynagrodzenia?

Dłużnicy mają określone prawa w przypadku zajęcia ich wynagrodzenia przez komornika. W szczególności, dłużnik ma prawo do zachowania minimalnej kwoty wynagrodzenia, która jest niezbędna do utrzymania. Zgodnie z przepisami prawa, jeśli dłużnik nie ma innych źródeł dochodu, komornik nie może zająć całego wynagrodzenia, co ma na celu ochronę ich podstawowych potrzeb życiowych. Warto zaznaczyć, że dłużnicy mogą również złożyć wnioski o umorzenie lub ograniczenie egzekucji, jeśli ich sytuacja finansowa tego wymaga.

Specjalne przepisy chronią dłużników przed całkowitym pozbawieniem środków do życia. Minimalna kwota wynagrodzenia, którą dłużnik powinien otrzymać, jest ustalana na podstawie przepisów prawnych i ma na celu zapewnienie, że dłużnik ma środki na zaspokojenie podstawowych potrzeb, takich jak jedzenie, mieszkanie czy opłaty. To zabezpieczenie jest niezwykle istotne, aby dłużnicy mogli funkcjonować w społeczeństwie nawet w obliczu trudności finansowych.

Minimalna kwota wynagrodzenia, którą dłużnik powinien otrzymać

Zgodnie z przepisami prawa, minimalna kwota wynagrodzenia, którą dłużnik powinien otrzymać, jest regulowana przez Kodeks postępowania cywilnego. W przypadku, gdy umowa zlecenie jest jedynym źródłem dochodu, dłużnik ma prawo do zachowania przynajmniej części wynagrodzenia, co pozwala mu na pokrycie podstawowych wydatków. Wysokość tej minimalnej kwoty może się różnić w zależności od sytuacji dłużnika oraz aktualnych przepisów prawnych.

Na przykład, jeśli dłużnik zarabia 3000 zł netto, komornik może zająć jedynie część wynagrodzenia, aby dłużnik mógł nadal funkcjonować. Przepisy te mają na celu ochronę dłużników przed całkowitym pozbawieniem środków do życia, co jest kluczowe w kontekście egzekucji komorniczej. Dłużnicy powinni być świadomi swoich praw i możliwości, aby móc skutecznie bronić swoich interesów w przypadku zajęcia wynagrodzenia.

Możliwości negocjacji z wierzycielem w sprawie zajęcia

Dłużnicy mają kilka możliwości negocjacji z wierzycielami w sprawie zajęcia wynagrodzenia. Jedną z najskuteczniejszych strategii jest otwarta komunikacja z wierzycielem, w której dłużnik może przedstawić swoją sytuację finansową oraz uzasadnić, dlaczego potrzebuje zmniejszenia kwoty zajęcia. Warto również rozważyć propozycję spłaty w ratach lub wnioskowanie o umorzenie części zadłużenia, co może być korzystne dla obu stron.

Potencjalne wyniki takich negocjacji mogą być różne. W przypadku skutecznych rozmów, dłużnik może uzyskać korzystniejsze warunki spłaty lub zmniejszenie kwoty zajęcia. Wierzyciele często są otwarci na negocjacje, zwłaszcza gdy widzą, że dłużnik jest gotowy do współpracy i podejmuje kroki w celu uregulowania swoich zobowiązań. Dobrze przeprowadzona negocjacja może prowadzić do obopólnej satysfakcji i uniknięcia dalszych problemów finansowych.

Czytaj więcej: Jak zdobyć zlecenia na sprzątanie i zwiększyć swoje dochody?

Jak skutecznie zarządzać finansami przy egzekucji?

Skuteczne zarządzanie finansami w obliczu egzekucji jest kluczowe dla dłużników, którzy chcą uniknąć dalszych problemów finansowych. Planowanie budżetu oraz świadome wydawanie pieniędzy mogą pomóc w zachowaniu stabilności finansowej, nawet w trudnych sytuacjach. Ważne jest, aby dłużnicy zrozumieli, jakie mają możliwości i jak mogą chronić swoje środki przed zajęciem przez komornika.

W tym kontekście dłużnicy powinni wdrożyć konkretne strategie, aby lepiej zarządzać swoimi finansami. Tworzenie budżetu, monitorowanie wydatków oraz oszczędzanie na nieprzewidziane wydatki to kluczowe działania. Dobrze jest również rozważyć renegocjację warunków spłaty z wierzycielami oraz korzystanie z pomocy doradczej, co może przynieść korzyści w dłuższej perspektywie.

Praktyczne porady na temat ochrony swoich finansów

Aby skutecznie chronić swoje finanse podczas egzekucji, dłużnicy powinni stosować kilka sprawdzonych strategii. Ochrona finansów polega na podejmowaniu świadomych decyzji dotyczących wydatków oraz planowaniu budżetu. Dobrze jest również być na bieżąco z własnymi zobowiązaniami finansowymi i unikać dodatkowych długów, które mogą pogorszyć sytuację.

- Regularnie aktualizuj swój budżet, aby mieć pełen obraz swoich dochodów i wydatków.

- Twórz fundusz awaryjny, aby zabezpieczyć się przed nieprzewidzianymi wydatkami.

- Rozważ skorzystanie z pomocy doradczej w zakresie finansów, aby uzyskać profesjonalne wsparcie.

- Negocjuj z wierzycielami, aby uzyskać korzystniejsze warunki spłaty zadłużenia.

- Unikaj niepotrzebnych wydatków i skup się na podstawowych potrzebach.

Jak wykorzystać technologię do zarządzania finansami w trudnych czasach?

W dzisiejszych czasach, technologia może odegrać kluczową rolę w zarządzaniu finansami, szczególnie dla osób borykających się z egzekucją. Aplikacje do budżetowania i zarządzania wydatkami, takie jak Mint czy YNAB (You Need A Budget), oferują narzędzia, które pomagają śledzić wydatki i planować budżet w czasie rzeczywistym. Dzięki tym rozwiązaniom, dłużnicy mogą lepiej kontrolować swoje finanse, analizować wydatki oraz unikać niepotrzebnych długów, co jest niezwykle ważne w kontekście egzekucji.

Co więcej, korzystanie z platform do negocjacji długów online może również przynieść korzyści. Serwisy takie jak Tally lub ClearOne Advantage oferują wsparcie w negocjacjach z wierzycielami, co może prowadzić do korzystniejszych warunków spłaty. Wykorzystując te technologie, dłużnicy mogą nie tylko poprawić swoją sytuację finansową, ale także zyskać większą kontrolę nad swoimi finansami w dłuższej perspektywie.