Obrót towarami z krajami UE wymaga nie tylko pilnowania faktur i VAT, ale też regularnego raportowania danych o przepływie towarów. W praktyce system intrastat jest dla firm sprzedażowych i logistycznych jednym z tych obowiązków, które łatwo zbagatelizować na starcie, a potem nadrabiać w pośpiechu. Poniżej wyjaśniam, kto musi składać zgłoszenia, jakie progi obowiązują w 2026 roku, co trzeba przygotować do deklaracji i jak ograniczyć ryzyko błędów.

Najważniejsze rzeczy, które trzeba wiedzieć o tym obowiązku

- To obowiązek statystyczny dla podmiotów VAT handlujących towarami z państwami UE, a nie dodatkowy podatek.

- W 2026 roku próg podstawowy wynosi 6 000 000 zł dla przywozu i 2 800 000 zł dla wywozu.

- Próg szczegółowy wynosi 105 000 000 zł dla przywozu i 148 000 000 zł dla wywozu.

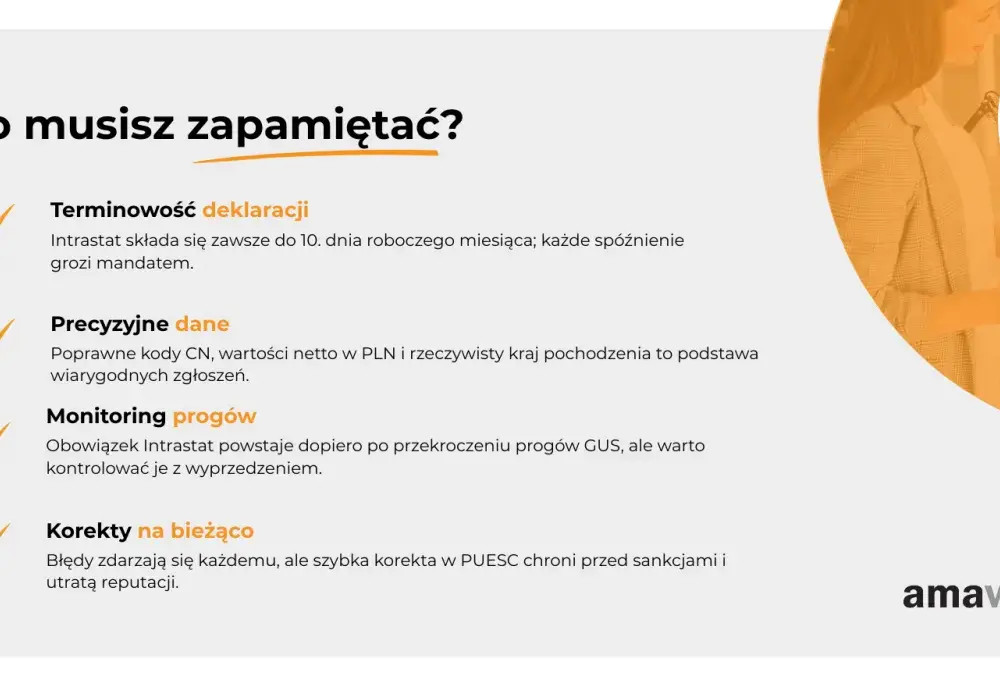

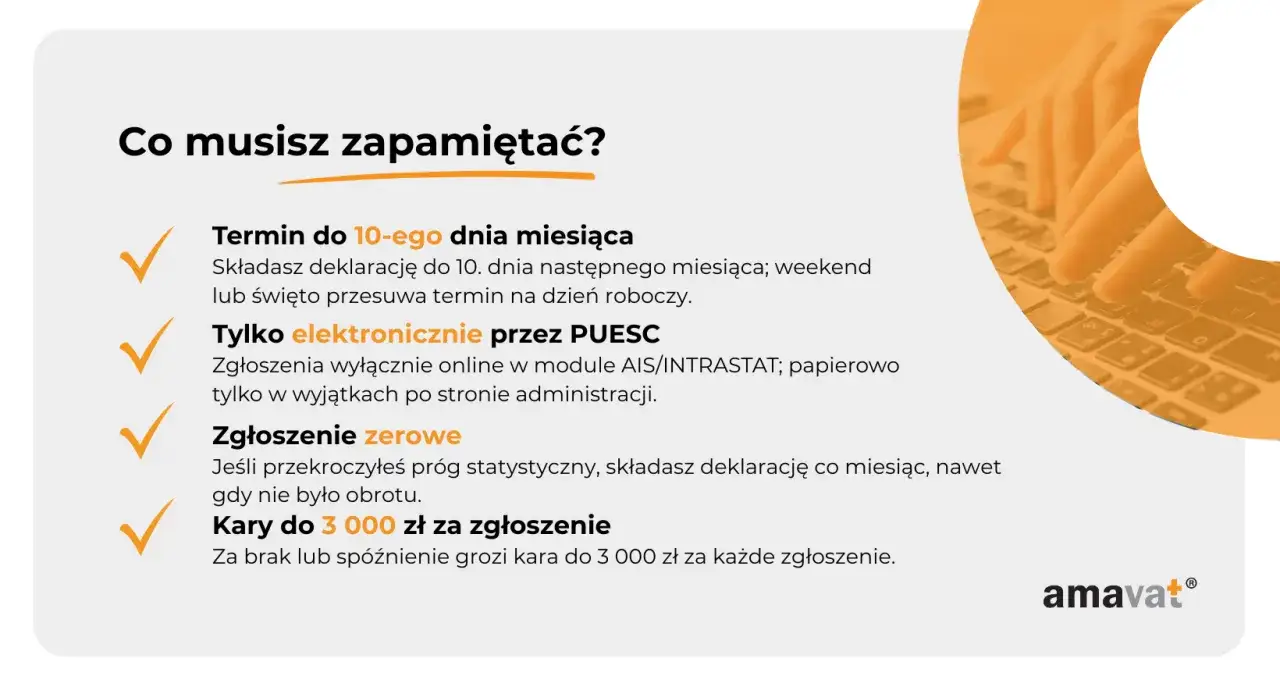

- Zgłoszenia składa się elektronicznie przez PUESC, co miesiąc, najpóźniej do 10. dnia następnego miesiąca.

- Przed wysyłką warto mieć gotowe kody CN, kraje, wartości fakturowe, masę netto i dane o transakcji.

- Błędy da się korygować, ale brak reakcji na wezwania może skończyć się karą 3 000 zł za okres sprawozdawczy i rodzaj obrotu.

To nie jest podatek, tylko obowiązek sprawozdawczy

Na początku rozdzielam dwie rzeczy, które w praktyce bywają mylone: rozliczenia podatkowe i obowiązek przekazywania danych o handlu towarami w UE. Ten system służy do zbierania informacji statystycznych o przywozie i wywozie towarów między państwami członkowskimi Unii Europejskiej, a nie do naliczania daniny. Dla firmy oznacza to jedno: jeśli prowadzisz handel towarowy z UE i jesteś podatnikiem VAT, musisz pilnować nie tylko faktur, ale też miesięcznych zgłoszeń.

Najważniejsze jest też to, czego ten obowiązek nie obejmuje. Dotyczy on ruchu towarów, więc nie zastępuje rozliczeń VAT ani nie obejmuje usług. W praktyce największe pomyłki pojawiają się wtedy, gdy przedsiębiorca zakłada, że skoro transakcja została już ujęta w ewidencji VAT, to temat jest zamknięty. Nie jest. Dane do raportowania są szersze i mają własną logikę, zwłaszcza jeśli towar fizycznie przekracza granice między krajami UE.

Ja patrzę na to tak: jeśli firma rośnie i zaczyna regularnie wysyłać lub sprowadzać towar z innych państw UE, ten obowiązek staje się częścią zwykłej obsługi operacyjnej, a nie dodatkową formalnością „na marginesie”. To prowadzi wprost do pytania, kiedy dokładnie trzeba zacząć raportować.

Kiedy powstaje obowiązek i jakie progi obowiązują w 2026 roku

Według GUS progi statystyczne na 2026 r. są jasne, ale trzeba je czytać osobno dla przywozu i wywozu oraz osobno dla progu podstawowego i szczegółowego. Obowiązek dotyczy podmiotów, których wartość obrotu przekroczyła próg podstawowy w roku poprzednim albo przekracza go w trakcie roku sprawozdawczego. Wtedy zgłoszenia trzeba składać od właściwego okresu, czyli od miesiąca, w którym nastąpiło przekroczenie.

| Rodzaj progu | Przywóz | Wywóz | Co to oznacza w praktyce |

|---|---|---|---|

| Próg podstawowy | 6 000 000 zł | 2 800 000 zł | Po jego przekroczeniu powstaje obowiązek składania zgłoszeń |

| Próg szczegółowy | 105 000 000 zł | 148 000 000 zł | Powyżej niego trzeba podawać pełniejszy zakres danych |

Różnica między progami ma znaczenie praktyczne. Jeśli firma mieści się między progiem podstawowym a szczegółowym, zakres danych jest trochę lżejszy. Gdy przekroczy próg szczegółowy, deklaracja wymaga większej liczby informacji, między innymi o warunkach dostawy i rodzaju transportu. To właśnie ten moment najczęściej odróżnia firmy, które „ledwo ogarniają” obowiązek, od firm, które mają już poukładany proces.

Warto też pamiętać, że progi ustala się oddzielnie dla przywozu i wywozu. Możesz więc mieć obowiązek tylko po jednej stronie obrotu, jeśli skala importu i eksportu nie jest taka sama. Zanim więc wejdziesz w technikę wysyłki, sprawdź najpierw, czy obowiązek w ogóle już się u Ciebie uruchomił.

Jak złożyć zgłoszenie przez PUESC i nie spóźnić się z terminem

W Polsce zgłoszenia składa się elektronicznie przez PUESC po wcześniejszej rejestracji w systemie SISC. To ważne, bo papierowa obsługa nie jest tu standardem i w praktyce trzeba mieć uporządkowany dostęp do platformy jeszcze zanim pojawi się pierwszy realny termin. Zgłoszenie dotyczy miesiąca kalendarzowego, a termin graniczny jest prosty: do 10. dnia miesiąca następującego po okresie sprawozdawczym.

Jeżeli firma ma dużo pozycji towarowych albo dokumenty spływają z opóźnieniem, pomaga podział pracy na etapy. Najpierw zamykam dane handlowe, potem weryfikuję kody i wartości, a dopiero na końcu wysyłam zgłoszenie. Przy większej skali obrotu rozsądne bywa też korzystanie z przedstawiciela, bo przepisy dopuszczają takie rozwiązanie. Odpowiedzialność za kompletność i poprawność danych nadal jednak pozostaje po stronie podmiotu zobowiązanego.

W praktyce dobrze działa prosty rytm: koniec miesiąca to zamknięcie danych, pierwsze dni następnego miesiąca to weryfikacja, a wysyłka nie czeka do ostatniej chwili. To ogranicza presję i zmniejsza ryzyko, że ktoś zauważy błąd dopiero po terminie. A skoro termin jest tylko jednym elementem, kolejnym krokiem są same dane, które trzeba przygotować do zgłoszenia.

Jakie dane trzeba mieć gotowe przed wysyłką

Tu najczęściej wychodzi, czy proces jest poukładany, czy opiera się na improwizacji. Do poprawnego zgłoszenia potrzebne są dane transakcyjne, dane towarowe i informacje logistyczne. Im wyższy obrót, tym większa różnica między firmą, która trzyma to w systemie ERP, a firmą, która zbiera wszystko z maili i faktur w ostatniej chwili.

| Dane | Dlaczego są potrzebne |

|---|---|

| Okres sprawozdawczy | Określa, za który miesiąc składasz zgłoszenie |

| Rodzaj obrotu | Rozróżnia przywóz i wywóz |

| Kod CN towaru | Klasyfikuje towar w systemie handlu towarowego |

| Łączna wartość fakturowa w PLN | Pokazuje wartość transakcji w krajowej walucie |

| Masa netto i ewentualnie jednostka uzupełniająca | Pomaga opisać fizyczny wolumen towaru |

| Kod kraju wysyłki, przeznaczenia i pochodzenia | Wskazuje trasę i źródło towaru |

| Kod rodzaju transakcji i warunki dostawy | Opisują charakter handlu i odpowiedzialność za transport |

| Kod rodzaju transportu | Ułatwia analizę logistyczną obrotu |

| Wartość statystyczna w PLN | Jest wymagana szczególnie przy pełniejszym zakresie danych |

Największy błąd, jaki widzę, to traktowanie kodu CN jak dodatku „na później”. W praktyce to jeden z fundamentów deklaracji, bo od niego zależy poprawność całego zgłoszenia. Drugi problem to różne waluty i różne źródła danych, które trzeba spiąć w jeden spójny zestaw. Jeśli tego nie uporządkujesz, korekta staje się niemal pewna.

Najczęstsze błędy i korekty, które naprawdę kosztują czas

W systemie raportowania obrotu towarowego błędy są normalne, ale nie można ich zostawiać bez reakcji. GUS wskazuje, że korekta może polegać na zastąpieniu całego zgłoszenia, zmianie danych w pozycji, anulowaniu pozycji albo dodaniu nowych pozycji. To daje elastyczność, ale tylko wtedy, gdy firma reaguje szybko i ma pełen obraz transakcji.

| Typowy błąd | Co się dzieje w praktyce | Jak temu zapobiec |

|---|---|---|

| Zły kod CN | Zmienia klasyfikację towaru i może zniekształcić całą pozycję | Trzymaj własną bazę klasyfikacji i weryfikuj nowe indeksy przed wysyłką |

| Pomyłka w kraju pochodzenia lub przeznaczenia | Deklaracja przestaje odpowiadać rzeczywistemu przepływowi towaru | Porównuj dokument handlowy z trasą logistyczną |

| Błędna wartość fakturowa w PLN | Wpływa na próg i na jakość całego raportu | Ustal jedno źródło kursu i jedną metodę przeliczenia |

| Brak korekty po zmianie dokumentu | Dane w systemie nie zgadzają się z rzeczywistością | Wprowadź procedurę monitorowania zwrotów, reklamacji i not korygujących |

| Spóźnienie z wysyłką | Ryzyko upomnienia i dalszych konsekwencji | Ustal jeden termin wewnętrzny wcześniej niż oficjalny |

Warto znać też granice korekty. Drobnych zmian nie trzeba poprawiać, jeśli zmiana wartości nie przekracza równowartości 1000 euro, a w przypadku masy netto lub ilości w jednostce uzupełniającej zmiana nie przekracza 5 procent. Przy pozycjach o niskiej wartości część danych w ogóle nie podlega korekcie. To nie znaczy, że można odpuszczać porządek, ale pozwala odróżnić realny błąd od kosmetycznej różnicy w danych.

Jeśli firma ignoruje korekty, ryzykuje sankcje. Organ celny może upominać podmiot kilkukrotnie, a po bezskutecznym upomnieniu kara może wynieść 3 000 zł za jeden okres sprawozdawczy w odniesieniu do każdego rodzaju obrotu. W praktyce dużo taniej jest wyłapać problem na etapie weryfikacji niż po kilku wezwaniach.

Jak ułożyć proces w małej lub średniej firmie

Przy małej skali obrotu najważniejsza jest prostota. Nie potrzebujesz skomplikowanego systemu, tylko powtarzalnego procesu, który da się wykonać co miesiąc bez chaosu. Ja zwykle zaczynam od jednego właściciela procesu, jednej listy danych wejściowych i jednego terminu wewnętrznego, który jest wcześniejszy niż oficjalny termin wysyłki.

- Wyznacz osobę odpowiedzialną za zamknięcie danych handlowych.

- Stwórz stały szablon z kodami CN, krajami i jednostkami miary.

- Ustal, skąd bierzesz kursy walut i jak przeliczasz wartości na PLN.

- Oddziel transakcje regularne od wyjątkowych, bo to właśnie wyjątki robią najwięcej zamieszania.

- Przy większej liczbie pozycji rozważ wsparcie przedstawiciela lub biura, ale zostaw po swojej stronie kontrolę nad danymi źródłowymi.

Najbardziej opłaca się automatyzować rzeczy powtarzalne: listę towarów, mapowanie kontrahentów, przeliczenia wartości i sprawdzanie braków. To nie tylko oszczędza czas, ale też ogranicza ręczne przepisywanie, które jest głównym źródłem pomyłek. W firmach, które rosną szybciej niż ich administracja, właśnie tu najłatwiej zyskać kilka godzin miesięcznie.

Co sprawdzić jeszcze przed pierwszym zgłoszeniem i przed każdym kolejnym miesiącem

Gdybym miał zamknąć temat w jednej praktycznej liście, zacząłbym od pięciu rzeczy: progu, terminu, kodu CN, wartości w PLN i poprawności kraju pochodzenia. Bez tego deklaracja zwykle wraca do poprawy albo trzeba ją korygować już po wysyłce. Najlepiej działa nawyk krótkiej kontroli przed kliknięciem „wyślij”, bo właśnie wtedy wyłapuje się większość błędów kosztujących później najwięcej czasu.

- Sprawdź, czy obrót przekroczył właściwy próg dla przywozu albo wywozu.

- Zweryfikuj, czy zgłoszenie obejmuje właściwy miesiąc.

- Porównaj kod CN z opisem towaru i dokumentami handlowymi.

- Upewnij się, że wartości są w PLN i są liczone jedną metodą.

- Sprawdź, czy dane o kraju pochodzenia, wysyłki i przeznaczenia są spójne z logistyką.

- Jeśli korzystasz z przedstawiciela, potwierdź komplet dokumentów i zakres odpowiedzialności.

Takie podejście jest po prostu bardziej opłacalne niż gaszenie pożaru po terminie. Jeśli firma ma dobrze opisane dane wejściowe i stały miesięczny rytm, obowiązek przestaje być problemem, a staje się zwykłym elementem kontroli obrotu towarowego.