Nadpłata kredytu może realnie skrócić drogę do wyjścia z długu, ale tylko wtedy, gdy wiesz, jak bank rozliczy kapitał, odsetki i ewentualną rekompensatę. Ten tekst pokazuje, kiedy taki ruch ma sens, jak wygląda rozliczenie w kredycie konsumenckim i hipotecznym oraz czy lepiej obniżyć ratę, czy skrócić okres spłaty.

W praktyce chodzi o prostą decyzję finansową: oddajesz część pieniędzy wcześniej, żeby zapłacić mniej odsetek później. Ja rozbijam ten temat na konkretne kroki, przykłady i pułapki, żebyś mógł ocenić, co będzie korzystne w Twojej sytuacji.

Najważniejsze rzeczy, które warto wiedzieć przed dodatkową spłatą

- Wcześniejsza spłata obniża koszt kredytu, bo bank liczy odsetki od mniejszego kapitału przez krótszy czas.

- Przy kredycie konsumenckim bank powinien rozliczyć koszty proporcjonalnie do skróconego okresu umowy.

- Przy hipotece zasady zależą od rodzaju oprocentowania i daty podpisania umowy.

- Zwykle największą oszczędność daje skrócenie okresu, a nie obniżenie raty.

- Najpierw warto mieć poduszkę finansową na 3-6 miesięcy kosztów życia.

- Przed przelewem trzeba sprawdzić umowę, sposób rozliczenia i ewentualną opłatę za wcześniejszą spłatę.

Jak wcześniejsza spłata zmienia koszt kredytu

Mechanizm jest prosty: gdy spłacasz kapitał szybciej, bank liczy odsetki od mniejszej podstawy i przez krótszy czas. Dlatego każda dodatkowa wpłata działa podwójnie - zmniejsza bieżące saldo i ogranicza przyszły koszt finansowania.

W praktyce są dwa scenariusze. Częściowa spłata zmniejsza zadłużenie w trakcie trwania umowy, a całkowita spłata zamyka kredyt przed terminem. Z punktu widzenia portfela różnica bywa ogromna, bo przy długim okresie kredytowania większą część kosztu stanowią właśnie odsetki naliczane z czasem.

Jeśli ktoś wpłaca 5 000 zł, 20 000 zł albo cały bonus roczny, to nie znika rata w sensie magicznym. Znika część kapitału, a razem z nią maleje przyszły koszt. Właśnie dlatego ten temat jest ważny nie tylko dla osób z dużą nadwyżką, ale też dla tych, którzy chcą robić małe, regularne dopłaty.

Jak bank rozlicza dodatkową spłatę w kredycie konsumenckim

W kredycie konsumenckim konsument ma prawo spłacić zobowiązanie wcześniej, a bank powinien proporcjonalnie obniżyć całkowity koszt kredytu. Jak podaje UOKiK, rozliczenie opiera się na metodzie liniowej: koszty są dzielone na dni trwania umowy, a część przypadająca na niewykorzystany okres powinna zostać odjęta od rozliczenia albo zwrócona.

| Element kosztu | Co zwykle dzieje się po wcześniejszej spłacie |

|---|---|

| Odsetki | Nie powinny być naliczane za okres po spłacie, bo kredyt był używany krócej. |

| Prowizja i opłata przygotowawcza | Co do zasady podlegają proporcjonalnemu rozliczeniu, jeśli były kosztem całej umowy. |

| Inne opłaty pobrane z góry | Jeśli są związane z czasem trwania kredytu, powinny zostać rozliczone proporcjonalnie. |

| Rekompensata banku | Może się pojawić tylko w granicach przewidzianych przez prawo i umowę. |

Uwaga przy starszych umowach: dla części kredytów zawartych przed zmianami przepisów zasady mogą być inne, więc przed działaniem warto sprawdzić datę podpisania umowy. Jeśli chcesz policzyć orientacyjną kwotę zwrotu, UOKiK udostępnia kalkulator wcześniejszej spłaty - to dobry punkt odniesienia, gdy na umowie widnieje prowizja albo kilka opłat pobranych z góry.

Właśnie tutaj najczęściej pojawia się zaskoczenie: ludzie liczą tylko oszczędność na odsetkach, a pomijają zwrot części kosztów początkowych. To błąd, który potrafi zaniżyć realną korzyść z całego ruchu.

Co trzeba wiedzieć przy kredycie hipotecznym

W hipotece zasada wcześniejszej spłaty również działa, ale szczegóły zależą od rodzaju oprocentowania i daty umowy. Dla kredytów zawartych po 21 lipca 2017 r. wcześniejsza całkowita lub częściowa spłata jest możliwa w każdym momencie, a bank powinien rozliczyć koszty związane z zawarciem umowy proporcjonalnie do skróconego okresu.

Przy stopie zmiennej bank może pobrać rekompensatę, ale jej wysokość jest ograniczona: nie może przekroczyć odsetek, które naliczono by od spłacanej kwoty przez rok, ani 3 proc. tej kwoty. Przy stopie stałej opłata bywa możliwa tylko w okresie obowiązywania stałej stopy, jeśli umowa w ogóle ją przewiduje.

| Rodzaj kredytu | Kiedy wcześniejsza spłata jest możliwa | Opłata banku |

|---|---|---|

| Kredyt konsumencki | Zwykle w dowolnym momencie | Tylko w granicach prawa i umowy |

| Kredyt hipoteczny ze zmienną stopą | Zwykle w dowolnym momencie | Możliwa w ograniczonym zakresie, zwłaszcza w pierwszych 36 miesiącach |

| Kredyt hipoteczny ze stałą stopą | Zwykle w dowolnym momencie | Możliwa w okresie obowiązywania stałej stopy, jeśli przewiduje to umowa |

Jak wskazuje UOKiK, jeśli bank nie wpisał możliwości pobrania rekompensaty do umowy, nie może jej później doliczyć. To ważne, bo nawet dobra decyzja finansowa może stracić sens, jeśli zignorujesz zapis o opłatach w tabeli prowizji.

Przy hipotece szczególnie opłaca się czytać nie tylko samą umowę, ale też tabelę opłat i aneksów. Tam zwykle kryje się odpowiedź na pytanie, czy dodatkowa wpłata faktycznie będzie tania, czy tylko pozornie korzystna.

Niższa rata czy krótszy okres kredytowania

To jest najważniejszy wybór po dodatkowej spłacie. Jeśli zależy Ci na największej oszczędności odsetek, zwykle lepsze jest skrócenie okresu. Jeśli ważniejszy jest oddech w miesięcznym budżecie, lepiej obniżyć ratę.

| Wariant | Co się dzieje | Kiedy ma sens |

|---|---|---|

| Skrócenie okresu | Rata zostaje podobna, a kredyt znika szybciej. | Gdy masz stabilne dochody i chcesz maksymalnie ograniczyć odsetki. |

| Obniżenie raty | Rata spada, a okres pozostaje bliższy pierwotnemu. | Gdy budżet jest napięty albo dochód bywa zmienny. |

Przykład upraszczający sprawę: przy kredycie 400 000 zł na 25 lat i oprocentowaniu 7 proc. miesięczna rata wynosi około 2 827 zł. Jednorazowa dopłata 20 000 zł po 3 latach i skrócenie okresu zamiast obniżenia raty może dać oszczędność rzędu 65 tys. zł odsetek i zakończyć spłatę mniej więcej 2,5 roku wcześniej. Przy obniżeniu raty nowa rata spada do około 2 678 zł, ale oszczędność odsetek jest wyraźnie mniejsza - około 19 tys. zł. To nadal dobry wynik, tylko z innym celem.

Ja patrzę na to tak: jeśli Twoja sytuacja finansowa jest stabilna, skracanie okresu prawie zawsze wygrywa. Jeśli jednak dochody falują, niższa rata daje spokój i mniejsze ryzyko, że jedna gorsza miesiącowa wypłata rozbije plan spłaty.

Kiedy dodatkowa spłata ma sens, a kiedy lepiej zostawić rezerwę

Ja zwykle zaczynam od pytania: czy ta dodatkowa kwota nie jest w praktyce Twoją jedyną poduszką finansową. Jeśli nie masz odłożonych choćby 3-6 miesięcy kosztów życia, szybka spłata bywa ryzykowna, bo jedna awaria, choroba albo przerwa między pracami potrafi kosztować więcej niż kilka zaoszczędzonych odsetek.

- Najpierw spłać droższe zobowiązania, takie jak karta kredytowa, limit w koncie czy chwilówka.

- Dodatkowa wpłata ma największy sens po premii, podwyżce, sprzedaży auta albo większym zleceniu.

- Przy niestabilnych dochodach niższa rata może być cenniejsza niż krótszy okres.

- Jeśli wiesz, że czeka Cię większy wydatek w ciągu 6-12 miesięcy, nie zamrażaj całej nadwyżki w kredycie.

To podejście szczególnie dobrze działa przy zmianie pracy, wejściu na wyższe wynagrodzenie albo przy dochodach z premii i prowizji. W takich sytuacjach łatwo ulec pokusie jednorazowej, dużej wpłaty, ale rozsądniej jest zostawić sobie margines na okres przejściowy.

W praktyce nie chodzi o to, żeby spłacać jak najszybciej za wszelką cenę. Chodzi o to, żeby szybciej zmniejszać dług, nie wyłączając sobie przy tym finansowej poduszki.

Jak zrobić to bez błędów i bez zbędnych kosztów

Najwięcej problemów nie wynika z samej decyzji o spłacie, tylko z detali: zła data przelewu, brak dyspozycji albo przekonanie, że bank sam domyśli się, jak chcesz rozliczyć nadwyżkę. Ja robię to zawsze według prostego schematu.

- Sprawdzam umowę, tabelę opłat i to, czy bank dopuszcza prowizję za wcześniejszą spłatę.

- Proszę o aktualne saldo na konkretny dzień, bo bez tego łatwo przelać za mało albo za dużo.

- Wybieram wariant rozliczenia: skrócenie okresu albo obniżenie raty.

- Wysyłam przelew na wskazany rachunek i zachowuję potwierdzenie oraz dyspozycję.

- Po pełnej spłacie proszę o końcowe rozliczenie kosztów i sprawdzam, czy bank prawidłowo uwzględnił proporcjonalny zwrot.

- Jeśli coś się nie zgadza, składam reklamację od razu, zanim sprawa się rozmyje.

To szczególnie ważne, gdy dodatkowe pieniądze pochodzą z premii, odprawy albo sprzedaży większego składnika majątku i w grę wchodzi duży jednorazowy przelew. Jedna z pozoru drobna różnica w dacie potrafi zmienić rozliczenie odsetek.

Plan, który pomaga spłacać szybciej i nie tracić płynności

Jeśli miałbym zamknąć ten temat w jednym zdaniu, powiedziałbym tak: najlepsza strategia to nie maksymalna wpłata za wszelką cenę, tylko konsekwentne odciążanie kapitału przy zachowaniu bezpieczeństwa finansowego. U mnie taki plan wygląda zawsze podobnie.

- Najpierw odkładam rezerwę na 3-6 miesięcy wydatków.

- Spłacam najdroższe długi poza kredytem mieszkaniowym lub gotówkowym.

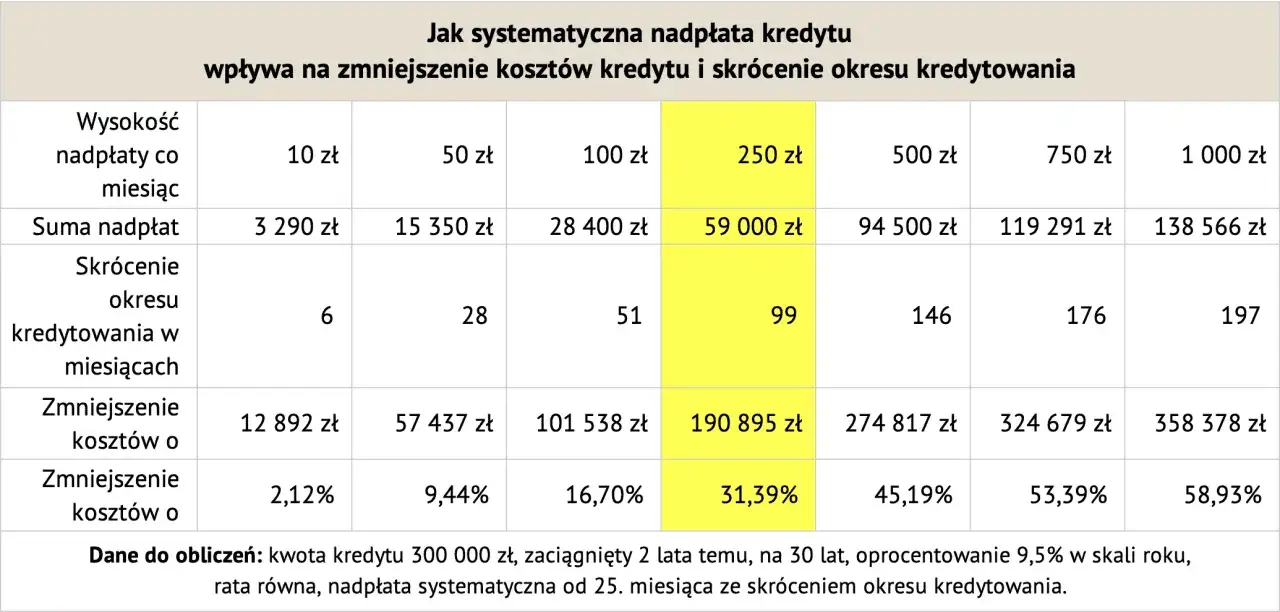

- Ustawiam automatyczną, małą dopłatę co miesiąc, nawet 100-300 zł, jeśli budżet nie pozwala na więcej.

- Większe nadwyżki z premii, podwyżki lub dodatkowego zlecenia kieruję na skracanie okresu spłaty.

- Raz na kilka miesięcy sprawdzam, czy lepszy jest wariant z niższą ratą, czy z krótszym terminem.

Dzięki temu kredyt zaczyna topnieć bez poczucia, że każda oszczędność została zamrożona w banku. I właśnie taki układ zwykle działa najlepiej: szybciej zmniejsza koszt finansowania, ale nie odbiera Ci elastyczności wtedy, gdy życie lub rynek pracy zmieniają plany.