Pieniądze w PPK nie są ani darmowym prezentem, ani pułapką na pensję. To program, w którym oszczędzasz razem z pracodawcą i państwem, więc odpowiedź na pytanie, czy PPK warto, zależy głównie od tego, jak długo chcesz trzymać środki i czy liczysz tylko bieżące potrącenie, czy cały pakiet korzyści. W praktyce najwięcej zmieniają podatki, dopłaty i to, czy traktujesz ten rachunek jako kapitał na lata, a nie awaryjną skarbonkę.

Najkrótsza odpowiedź brzmi tak, że PPK zwykle opłaca się bardziej niż rezygnacja, jeśli oszczędzasz długoterminowo.

- Standardowo wpłacasz 2% wynagrodzenia brutto, a przy niskich zarobkach możesz zejść nawet do 0,5%.

- Pracodawca dokłada co najmniej 1,5%, więc na rachunek trafia więcej, niż odkładasz sam.

- Państwo dodaje 250 zł wpłaty powitalnej i 240 zł rocznie, jeśli spełnisz warunki aktywnego oszczędzania.

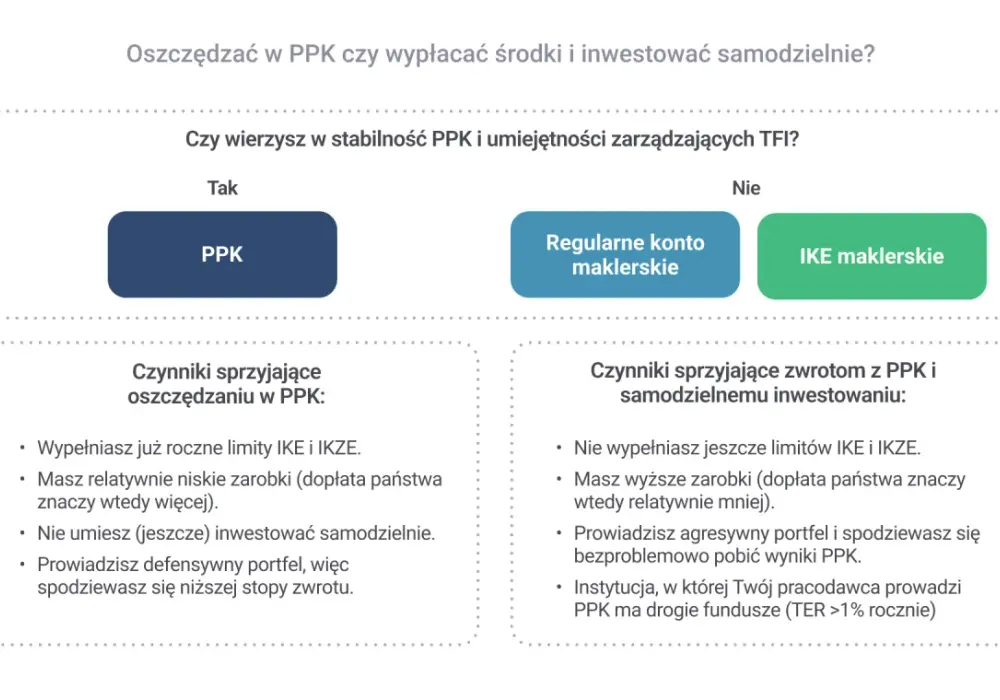

- Najkorzystniej podatkowo wypłaca się środki po 60. roku życia, najlepiej w wariancie 25% jednorazowo i 75% w co najmniej 120 ratach.

- Wcześniejszy zwrot jest możliwy, ale kosztuje, bo tracisz część korzyści podatkowych i dopłat.

Jak działa PPK i co faktycznie trafia na rachunek

Patrząc na PPK praktycznie, widzę przede wszystkim prosty mechanizm: to prywatny rachunek oszczędnościowy z dopłatą z zewnątrz, a nie zwykłe potrącenie z pensji. Jako pracownik wpłacasz standardowo 2% wynagrodzenia brutto, pracodawca dokłada co najmniej 1,5%, a obie strony mogą zwiększyć wpłaty dodatkowe, odpowiednio do 2% i do 2,5%. Łącznie nie da się przekroczyć 8% wynagrodzenia, więc program ma jasny sufit i nie robi się z niego niekontrolowany koszt.

Środki trafiają na prywatny rachunek uczestnika i są inwestowane w tzw. funduszu zdefiniowanej daty, czyli takim, który z wiekiem automatycznie staje się ostrożniejszy. Nie musisz sam pilnować zmiany profilu ryzyka, bo portfel stopniowo przesuwa się w stronę bezpieczniejszych aktywów. To ważne, bo dla wielu osób właśnie brak regularnego nadzoru nad inwestycją byłby największą barierą.

| Element | Ile wynosi | Co to oznacza w praktyce |

|---|---|---|

| Wpłata pracownika | 2% wynagrodzenia brutto, a przy niskich zarobkach minimum 0,5% | Twój koszt jest stosunkowo mały, ale odkłada się regularnie. |

| Wpłata pracodawcy | Co najmniej 1,5% wynagrodzenia brutto | To główny argument za pozostaniem w programie, bo to realne dodatkowe pieniądze. |

| Dopłata państwa | 250 zł wpłaty powitalnej i 240 zł rocznie | To bonus za systematyczne oszczędzanie, a nie własna składka. |

| Wypłata po 60. roku życia | 25% jednorazowo i 75% w co najmniej 120 ratach albo 100% w co najmniej 120 ratach | To wariant najkorzystniejszy podatkowo. |

| Zwrot przed 60. rokiem życia | Możliwy w dowolnym momencie | Da się wypłacić pieniądze wcześniej, ale wtedy program traci część przewag. |

Warto też pamiętać, że udział w programie jest dobrowolny dla pracownika, ale można do niego wrócić po rezygnacji, więc decyzja nie jest na zawsze. To prowadzi prosto do pytania, gdzie w tym wszystkim naprawdę wchodzą podatki.

Jak PPK wpływa na pensję i podatki

Tu zwykle leży sedno decyzji. Wpłata finansowana przez pracodawcę jest dla Ciebie przychodem, więc od tej części pracodawca pobiera zaliczkę PIT tak jak od premii. Z kolei dopłaty państwa są zwolnione z podatku. Jeśli później wypłacasz środki po 60. roku życia w preferowanym wariancie, nie płacisz podatku od zysków kapitałowych. Przy zwykłym zwrocie przed 60. rokiem życia sytuacja wygląda gorzej, bo pojawia się podatek od zysków, 30% wpłat pracodawcy trafia na konto w ZUS, a dopłaty państwa przepadają.

- Wpłata pracodawcy jest opodatkowana PIT po stronie pracownika, ale zaliczkę pobiera pracodawca.

- Wpłaty państwa w wysokości 250 zł i 240 zł są wolne od podatku.

- Wypłata po 60. roku życia w wariancie 25% plus 120 rat jest najkorzystniejsza podatkowo.

- Wcześniejszy zwrot oznacza utratę części przewag programu i nie jest neutralny podatkowo.

- Rozliczenie roczne jest po Twojej stronie minimalne, bo nie musisz samodzielnie rozliczać zysków z PPK w PIT.

Jeśli patrzeć wyłącznie na miesięczne potrącenie, łatwo uznać program za koszt. Jeśli jednak zsumuję dopłaty, opodatkowanie i sposób wypłaty, obraz robi się dużo bardziej korzystny. Właśnie dlatego w wielu przypadkach PPK nie jest dodatkiem dekoracyjnym, tylko realnym narzędziem do budowy kapitału.

Dlaczego w wielu przypadkach to się po prostu opłaca

Gdy liczę opłacalność PPK, nie zaczynam od stóp zwrotu, tylko od dopłat. To one robią największą różnicę. Jeżeli wpłacasz 100 zł miesięcznie przy pensji 5000 zł brutto, pracodawca dorzuca co najmniej 75 zł. W skali roku daje to 2100 zł nowych wpłat bez liczenia zysków inwestycyjnych. Jeśli dodatkowo spełnisz warunki do dopłaty rocznej, w pierwszym roku dochodzi jeszcze 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej, czyli 490 zł ekstra z zewnątrz. Dla mnie to klasyczny przykład mechanizmu, w którym część kapitału budujesz nie własnym wysiłkiem, tylko dzięki dopłatom, których samodzielnie nie odtworzysz tak łatwo.

W praktyce program ma też kilka innych zalet, które często są niedoceniane. Pieniądze są prywatną własnością uczestnika, podlegają dziedziczeniu i dzieleniu przy rozwodzie, więc nie tracisz nad nimi kontroli w sensie prawnym. Do tego instytucje finansowe mają ustawowo ograniczone opłaty za zarządzanie, a na wpłaty i wypłaty nie mogą nakładać zwykłych opłat manipulacyjnych. To nie robi z PPK produktu idealnego, ale bardzo dobrze ogranicza koszty wejścia.

- Pracodawca dokłada minimum 1,5%, a jeśli firma daje więcej, efekt skali rośnie szybko.

- Wpłaty pracodawcy nie są oskładkowane ZUS, więc dla firmy są bardziej efektywne niż równy wzrost pensji brutto.

- Fundusz zdefiniowanej daty automatycznie zmniejsza ryzyko wraz z wiekiem, więc nie musisz sam pilnować rebalansowania pod koniec kariery.

- Środki pozostają prywatne, a to ważne przy planowaniu rodziny, spadku i ewentualnym rozwodzie.

- Ograniczone koszty zarządzania sprawiają, że program nie zjada zysków w takim stopniu jak wiele przypadkowych produktów oszczędnościowych.

Właśnie dlatego PPK w wielu budżetach domowych wypada lepiej niż podwyżka, którą od razu zjadają podatki i składki. Ale nie wszystko jest tu bez haczyka, więc uczciwie trzeba pokazać też słabszą stronę programu.

Gdzie program przestaje być wygodny

Nie robiłbym z PPK świętej krowy. To nadal inwestycja z ograniczeniami, a największy minus dotyczy płynności. Jeśli potrzebujesz pieniędzy szybko, możesz je zwrócić w dowolnym momencie, ale wtedy tracisz część korzyści podatkowych i dopłat. Dla osoby, która traktuje rachunek PPK jak awaryjną poduszkę finansową, to może być rozczarowanie.

| Ograniczenie | Co oznacza | Kiedy boli najbardziej |

|---|---|---|

| Mniejsza wypłata netto | Co miesiąc oddajesz 2% albo 0,5% pensji do programu | Przy bardzo napiętym budżecie domowym |

| Zwrot przed 60. rokiem życia | Tracisz część dopłat i część korzyści podatkowych | Gdy planujesz sięgać po środki w krótkim terminie |

| Warunek dopłaty rocznej | Trzeba spełnić minimalny próg wpłat w roku | Przy bardzo niskiej lub nieregularnej aktywności zawodowej |

| Rynkowe wahania | Wartość jednostek może się zmieniać | Gdy planujesz wypłatę za kilka lat, a nie za dekady |

| Roczny limit wpłat | Obowiązuje limit równy równowartości 50 000 USD | Przy bardzo wysokich dochodach i dużych wpłatach dodatkowych |

Są też wyjątki, które łagodzą ten obraz. Do 25% środków możesz wypłacić na własne poważne leczenie, leczenie małżonka albo dziecka, bez obowiązku zwrotu. Z kolei do 100% środków można przeznaczyć na wkład własny przy kredycie hipotecznym, jeśli nie ukończyłeś 45 lat, ale w tym wariancie trzeba pieniądze oddać w określonym czasie. To ważne, bo PPK nie jest całkiem sztywną blokadą kapitału, tylko programem z wyraźnie zdefiniowanymi wyjątkami.

To prowadzi do pytania, w jakich sytuacjach zostałbym w programie, a kiedy rzeczywiście rozważałbym rezygnację.

Kiedy zostawiłbym PPK, a kiedy rozważyłbym rezygnację

Ja zostałbym w PPK, jeśli mogę odkładać nawet niewielką kwotę bez bólu, pracodawca dokłada co najmniej minimum, a pieniądze nie są mi potrzebne w najbliższych latach. W takiej konfiguracji program ma po prostu zbyt dobry stosunek dopłaty do kosztu, żeby go lekceważyć. Dotyczy to zwłaszcza osób zatrudnionych na etacie, które chcą budować oszczędności bez dodatkowej dyscypliny inwestycyjnej.

- Zostaję w programie, jeśli mam stabilne dochody i traktuję PPK jako długi horyzont oszczędzania.

- Zostaję, ale obniżam wpłatę do 0,5%, jeśli mam niższe zarobki i chcę utrzymać płynność, ale nie rezygnować z dopłat.

- Zostaję, jeśli pracodawca daje więcej niż 1,5%, bo wtedy przewaga programu rośnie jeszcze szybciej.

- Rozważam rezygnację, jeśli wiem, że i tak wycofam pieniądze przed 60. rokiem życia.

- Rozważam rezygnację, jeśli każda złotówka w budżecie domowym ma dla mnie teraz znaczenie większe niż przyszłe dopłaty.

Rezygnacja ma sens głównie wtedy, gdy decyzję podyktowała płynność, a nie sam odruch wobec potrącenia z pensji. Jeśli z programu zrezygnujesz, możesz do niego wrócić, ale każdy miesiąc poza systemem to mniej dopłat i mniej czasu na procent składany. Dlatego przy podobnym poziomie wynagrodzenia i horyzoncie oszczędzania wciąż zwykle bardziej opłaca się zostać niż wyjść.

Na koniec zostają trzy liczby, które najczęściej zmieniają decyzję bardziej niż ogólne hasła o tym, że coś „się opłaca” albo „nie opłaca”.

Trzy liczby, które sprawdzam przed wyłączeniem albo zostawieniem PPK

- Twoja miesięczna wpłata, czyli realny koszt 2% albo 0,5% pensji.

- Dopłata pracodawcy, bo minimum 1,5% często przesądza o przewadze programu.

- Horyzont wypłaty, bo 60. rok życia zmienia podatki, a wcześniejszy zwrot zwykle pogarsza wynik.

Jeśli te trzy punkty składają się w scenariusz, w którym nie potrzebujesz pieniędzy szybko, PPK zwykle warto zostawić włączone. Ja traktuję je wtedy nie jako koszt, tylko jako prosty sposób na systematyczne budowanie kapitału z pomocą pracodawcy i państwa. Gdybym miał streścić całą decyzję jednym zdaniem, powiedziałbym tak: PPK najbardziej opłaca się osobie, która patrzy na pieniądze w dłuższym horyzoncie i nie planuje sięgać po nie przed czasem.