Przelew SEPA to standardowy przelew w euro, który pozwala wysłać pieniądze do banku w Polsce lub w innym kraju objętym tym systemem bez całej otoczki złożonej bankowości międzynarodowej. Najczęściej przydaje się przy wynagrodzeniu z zagranicy, fakturach dla klientów z UE, zwrocie kosztów albo regularnych rozliczeniach w euro. Poniżej wyjaśniam, jak działa, ile trwa, ile zwykle kosztuje i na co uważać, żeby nie przepłacić ani nie opóźnić transferu.

Najważniejsze fakty o transferach w euro do zapamiętania

- To przelew w euro realizowany według wspólnych zasad dla krajów SEPA, a nie dowolny przelew zagraniczny.

- Do zlecenia zwykle wystarcza IBAN; BIC bywa pomocny, ale często nie jest już wymagany.

- Standardowy transfer najczęściej dociera do jednego dnia roboczego, a wersja natychmiastowa w do 10 sekund.

- Weekend i święta mogą przesunąć realizację na następny dzień roboczy.

- Największy koszt w praktyce często nie leży w samym przelewie, tylko w przewalutowaniu albo w złym wyborze rodzaju transferu.

Czym jest transfer SEPA i kiedy ma sens

Ja patrzę na ten standard bardzo praktycznie: to po prostu ujednolicony sposób wysyłania euro między bankami, tak żeby transakcja była obsługiwana podobnie w różnych krajach. Według Komisji Europejskiej SEPA obejmuje nie tylko Unię Europejską, ale też część państw i terytoriów spoza niej, więc w praktyce jest to szeroki europejski standard rozliczeń, a nie lokalna ciekawostka techniczna.

Najbardziej przydaje się wtedy, gdy rozliczasz się w euro z pracodawcą, klientem, uczelnią, wynajmującym albo serwisem zagranicznym. W kontekście kariery to ważne szczególnie dla osób pracujących zdalnie dla firm z Niemiec, Holandii czy Austrii, freelancerów wystawiających faktury w euro oraz osób, które wracają z kosztami delegacji albo kursów finansowanych z zagranicy.

Największa zaleta tego rozwiązania jest prosta: banki w SEPA używają wspólnego zestawu zasad, więc przelew w euro nie musi wyglądać jak ciężki, drogi transfer międzykontynentalny. Gdy odbiorca i nadawca działają w tym samym standardzie, całość jest szybsza, tańsza i mniej podatna na zbędne komplikacje. Gdy wiesz już, po co ten mechanizm istnieje, warto zobaczyć, jak zlecić go bez pomyłki.

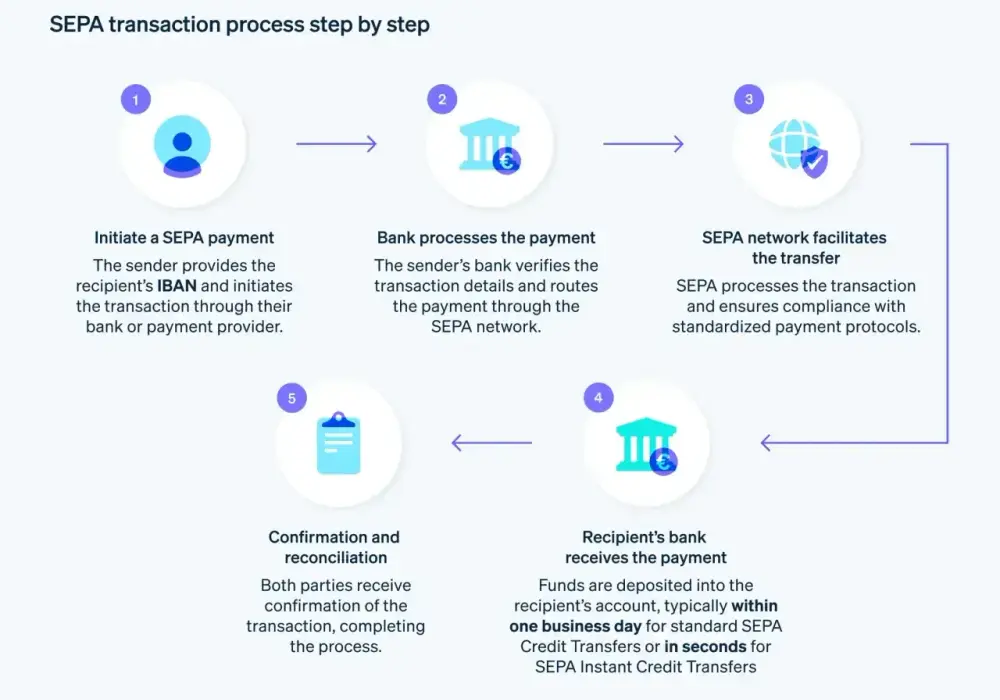

Jak zlecić transfer bez pomyłki

W praktyce proces jest prosty, ale kilka drobnych błędów potrafi zatrzymać płatność albo ją opóźnić. Ja zawsze zaczynam od sprawdzenia waluty i danych odbiorcy, bo późniejsza korekta bywa trudniejsza niż samo wysłanie pieniędzy.

- Wybierz rachunek lub subkonto, z którego realnie chcesz wysłać euro.

- Wpisz IBAN odbiorcy i sprawdź, czy zgadza się z krajem oraz bankiem.

- Uzupełnij nazwę odbiorcy dokładnie tak, jak widnieje w danych konta.

- Wprowadź kwotę w euro i upewnij się, czy bank nie pokaże dodatkowego przewalutowania.

- Sprawdź tytuł przelewu, zwłaszcza jeśli to faktura, kaucja, zwrot kosztów albo wypłata dla kontrahenta.

- Zwróć uwagę na godzinę graniczną banku, bo zlecenie po cut-off time zwykle przechodzi na następny dzień roboczy.

W wielu bankach BIC nie jest już potrzebny do samego zlecenia, bo IBAN wystarcza do identyfikacji rachunku. Jeśli formularz prosi o dodatkowe dane, lepiej wpisać je spokojnie niż zgadywać, ale nie warto podmieniać waluty czy formatu numeru konta tylko po to, by „przejść dalej”. Taki pozornie drobny błąd często kosztuje najwięcej czasu. Skoro wiesz już, jak to zlecić, przejdźmy do czasu realizacji i opłat, bo to właśnie one najczęściej decydują o wyborze metody.

Ile trwa i ile kosztuje w praktyce

ECB przypomina, że zwykły elektroniczny transfer w Europie może zająć do jednego dnia roboczego, a jeśli zlecisz go w weekend albo w święto, jego realizacja może ruszyć dopiero w kolejnym dniu roboczym. To ważne, bo wiele osób myli przelew europejski z transferem natychmiastowym i oczekuje pieniędzy „za chwilę”, choć standardowy wariant nie działa w ten sposób.

Wersja natychmiastowa jest inną usługą: środki pojawiają się po stronie odbiorcy zwykle w do 10 sekund, ale jej dostępność zależy od banku i od tego, czy obie strony obsługują ten sam standard. W 2026 roku to rozwiązanie jest coraz ważniejsze, jednak w Polsce wdrożenie obowiązków dla banków spoza strefy euro przebiega etapami, więc nie każdy bank oferuje wszystko w tym samym zakresie.

| Wariant | Czas | Kiedy ma sens | Ograniczenia |

|---|---|---|---|

| Standardowy transfer SEPA | Do 1 dnia roboczego | Faktury, wynagrodzenia, regularne rozliczenia | Nie działa jak przelew „od ręki”, weekendy i święta wydłużają czas |

| SEPA Instant | Do 10 sekund | Pilne płatności, zwroty, kaucje, sytuacje „na dziś” | Zależy od dostępności usługi po obu stronach i od limitów banku |

| SWIFT | Zwykle dłużej | Przelewy poza obszar SEPA albo w innych walutach | Bywa droższy i bardziej złożony, czasem dochodzą banki pośredniczące |

Jeśli chodzi o opłaty, najważniejsza zasada jest taka: sam transfer w euro często nie jest najdroższą częścią operacji. W wielu bankach koszt zlecenia online jest niski albo zerowy, natomiast realny wydatek robi się dopiero wtedy, gdy płacisz z konta w złotych i dochodzi przewalutowanie albo gdy wybierasz drogą obsługę w oddziale. W nowych zasadach unijnych opłata za przelew natychmiastowy nie powinna być wyższa niż za jego standardowy odpowiednik, ale w praktyce zawsze sprawdzam taryfę konkretnego banku, bo różnice nadal potrafią zaskoczyć. Z tego powodu warto porównać warianty, zanim klikniesz „wyślij”.

Standardowy, natychmiastowy i SWIFT nie są tym samym

Najczęstszy błąd polega na wrzucaniu wszystkich przelewów zagranicznych do jednego worka. A to różne narzędzia, z różnymi ograniczeniami i innym zastosowaniem. Najprościej ująć to tak: standard SEPA jest do codziennych rozliczeń w euro, wersja instant do sytuacji pilnych, a SWIFT do reszty świata albo do walut, których SEPA nie obejmuje.

W mojej ocenie to rozróżnienie oszczędza więcej pieniędzy niż polowanie na „najtańszy bank”. Osoba, która rozlicza się z niemieckim kontrahentem w euro, zwykle nie potrzebuje globalnego transferu z kilkoma pośrednikami. Z kolei ktoś wysyłający pieniądze do Stanów albo w funtach nie powinien na siłę próbować upchnąć transakcji w europejskim schemacie, bo to po prostu inna infrastruktura.

- SEPA standard wybierasz, gdy płacisz w euro i nie goni cię czas.

- SEPA Instant wybierasz, gdy liczy się kilka sekund, a bank po obu stronach obsługuje tę usługę.

- SWIFT wybierasz, gdy wychodzisz poza euro i poza obszar SEPA.

Ta różnica ma znaczenie szczególnie wtedy, gdy pieniądze są częścią pracy: wynagrodzenia, faktury, zwroty kosztów czy opłaty za usługi. Gdy już dopasujesz właściwy typ transferu, trzeba jeszcze uniknąć kilku bardzo typowych błędów technicznych. I właśnie o tym jest następna część.

Najczęstsze błędy, które opóźniają albo blokują transfer

Przy przelewach w euro błędy zwykle nie są spektakularne. Są za to irytująco praktyczne: jeden znak w złym miejscu, zła waluta albo zlecenie po godzinie granicznej. To właśnie te drobiazgi najczęściej robią różnicę między szybkim przelewem a niepotrzebnym kontaktem z obsługą banku.

- Niepoprawny IBAN - nawet drobna literówka może zatrzymać przelew albo spowodować odrzucenie transakcji.

- Zła waluta - jeśli odbiorca oczekuje euro, a ty wysyłasz z konta w złotych bez kontroli kursu, koszt rośnie.

- Zlecenie po cut-off time - bank zaksięguje operację dopiero w kolejnym dniu roboczym.

- Założenie, że weekend działa jak zwykły dzień roboczy - standardowy transfer nie przyspiesza tylko dlatego, że jest pilny.

- Niepełne dane odbiorcy - szczególnie przy firmach, gdzie nazwa rachunku musi zgadzać się z dokumentami.

- Mylenie SEPA z dowolnym przelewem zagranicznym - jeśli kraj albo waluta wypadają poza standard, potrzebujesz innej ścieżki.

Ja dodatkowo sprawdzam, czy przelew nie idzie na konto używane do regularnych rozliczeń zawodowych, bo przy fakturach i wypłatach z zagranicy jedna pomyłka potrafi opóźnić całą płatność. To właśnie dlatego w praktyce najwięcej uwagi poświęcam nie samemu kliknięciu „wyślij”, tylko danym wejściowym. Gdy te dane są poprawne, transfer zwykle robi resztę bez większego dramatu. A w pracy z zagranicą ma to jeszcze większe znaczenie niż przy prywatnych płatnościach.

Dlaczego ten standard jest szczególnie przydatny w pracy z zagranicą

Na portalu o pracy i rozwoju kariery ten temat nie jest abstrakcją. Dla wielu osób to codzienność: wypłata od zagranicznego pracodawcy, rozliczenie kontraktu B2B, zwrot kosztów podróży służbowej albo opłata za szkolenie, certyfikat czy platformę dla freelancerów. W takich sytuacjach transfer w euro bywa po prostu najrozsądniejszym sposobem rozliczenia.

- Wynagrodzenie od pracodawcy z UE - szczególnie gdy firma wypłaca pensję w euro, a nie w złotych.

- Faktury freelancera - jedna procedura, stały format danych i mniejsze ryzyko błędów.

- Zwrot kosztów - bilety, noclegi, delegacje, zakupy sprzętu czy szkolenia.

- Relokacja i wynajem - kaucje, czynsz i opłaty startowe w innym kraju.

- Zakupy zawodowe w euro - licencje, kursy, dostęp do narzędzi i platform.

W takim scenariuszu największą przewagą jest przewidywalność. Wiesz, jak wpisać dane, czego oczekiwać po czasie realizacji i kiedy warto wybrać wersję natychmiastową zamiast standardowej. To mniej efektowne niż marketingowe hasła banków, ale w życiu zawodowym właśnie taka przewidywalność robi robotę. Zostaje jeszcze ostatni, bardzo praktyczny krok: co sprawdzić tuż przed wysłaniem pieniędzy.

Zanim wyślesz euro, sprawdź te pięć detali

Jeśli miałbym zostawić jedną prostą zasadę, byłaby taka: nie wysyłaj pieniędzy bez sprawdzenia waluty, IBAN-u i czasu realizacji. W praktyce to właśnie te trzy elementy decydują o tym, czy transfer przejdzie gładko, czy zamieni się w niepotrzebną poprawkę.

- Sprawdź, czy operacja ma iść jako standardowy transfer, czy naprawdę potrzebujesz wersji natychmiastowej.

- Zweryfikuj IBAN odbiorcy i upewnij się, że zgadza się z krajem oraz nazwą rachunku.

- Ustal, czy wysyłasz z konta w euro, czy z rachunku w złotych z przewalutowaniem.

- Sprawdź godzinę graniczną banku i pamiętaj o weekendach oraz świętach.

- Przy większej kwocie rozważ najpierw mały przelew testowy, zwłaszcza przy nowym odbiorcy lub nowym kontrakcie.

Właśnie tak patrzę na ten temat: nie jak na nudny element bankowości, tylko jak na narzędzie, które porządkuje rozliczenia w euro i pomaga uniknąć kosztownych pomyłek. Dobrze użyty transfer SEPA jest szybki, przewidywalny i wystarczający w większości zawodowych sytuacji, a gdy to za mało, warto świadomie sięgnąć po wersję natychmiastową albo po SWIFT. Jeśli masz rozliczać pracę, fakturę lub wypłatę z zagranicy, największą różnicę zrobi nie sam bank, lecz to, czy od początku wybierzesz właściwy typ przelewu i poprawnie wpiszesz dane odbiorcy.