Notowania Ryvu Therapeutics trzeba czytać inaczej niż zwykły wykres spółki z dojrzałego sektora. Tu jeden komunikat z badań klinicznych, aktualizacja programu albo informacja o finansowaniu potrafi zmienić wycenę mocniej niż cały miesiąc spokojnego handlu. Poniżej rozkładam na czynniki pierwsze bieżący kurs, to, co dziś najbardziej porusza rynkiem, oraz jak spojrzeć na tę spółkę inwestycyjnie bez wpadania w pułapkę krótkoterminowego szumu.

Najkrótszy obraz sytuacji przed analizą kursu

- Na 3 czerwca 2026 kurs Ryvu wynosił 13,90 zł i był tego dnia wyraźnie niższy od poprzedniego zamknięcia.

- Ryvu pozostaje spółką wysokiego ryzyka, bo jej wycena zależy przede wszystkim od danych klinicznych i partnerstw, a nie od stabilnych zysków.

- W I kwartale 2026 spółka pokazała 16,95 mln zł przychodów netto i 12,65 mln zł straty netto.

- Rynek patrzy nie tylko na pipeline, ale też na gotówkę, tempo spalania kapitału i ryzyko emisji akcji.

- Rozbieżność między bieżącym kursem a częścią wycen analitycznych jest duża, ale w biotechu to nie jest automatyczny sygnał okazji.

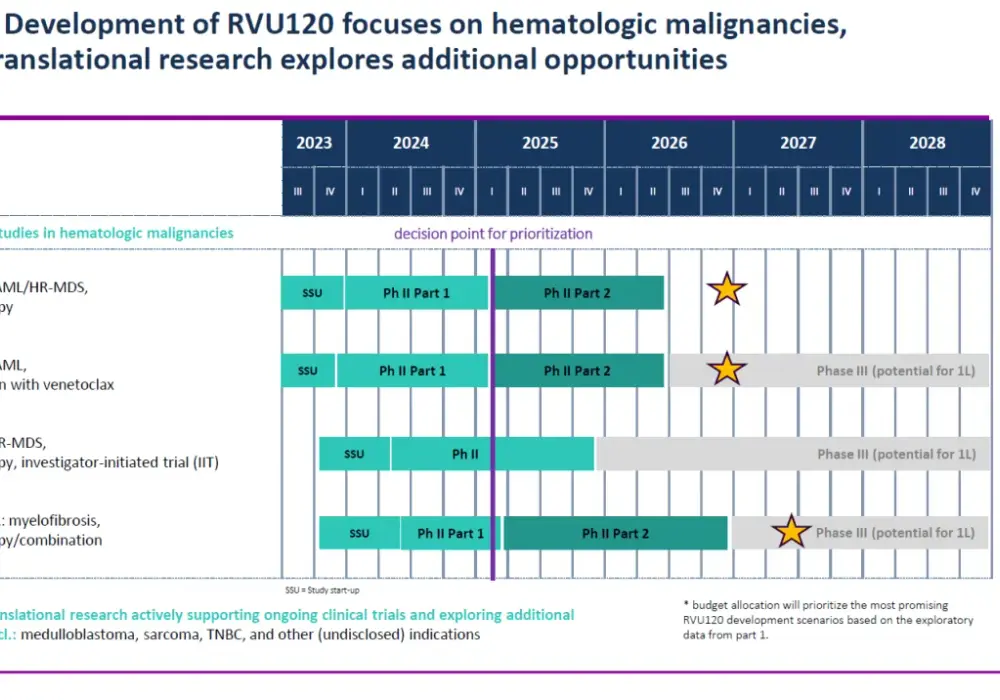

- Najbliższe miesiące będą ważne głównie przez kolejne dane z romacyklibu, postęp programu RVU305 i komunikaty o partnerstwach.

Co dziś pokazują notowania Ryvu Therapeutics

Na 3 czerwca 2026, około 15:19, kurs Ryvu Therapeutics wynosił 13,90 zł, czyli 5,83% poniżej poprzedniego zamknięcia. To ważny sygnał, ale nie taki, który warto czytać w oderwaniu od całej historii spółki. W przypadku biotechów dzienna zmiana często mówi bardziej o nastroju rynku niż o trwałej poprawie albo pogorszeniu fundamentów.

Z mojego punktu widzenia najważniejsze jest tu coś innego: rynek wycenia Ryvu bardzo ostrożnie, mimo że spółka wciąż ma aktywny pipeline i kolejne punkty zwrotne przed sobą. To oznacza, że inwestor patrzy dziś nie tylko na sam kurs, ale też na to, czy kolejne informacje potwierdzą wartość projektów, czy raczej przypomną o ryzyku rozwodnienia i długim czasie dojścia do komercjalizacji.

W praktyce taki kurs mówi jedno: spółka jest nadal grana jako historia przyszłych zdarzeń, a nie jako stabilny biznes generujący przewidywalne przepływy pieniężne. I właśnie dlatego trzeba od razu przejść do pytania, co ten wykres naprawdę napędza.

Dlaczego kurs reaguje tak mocno na pojedyncze komunikaty

Ryvu to klasyczny przykład spółki, w której jedna dobra albo jedna słabsza informacja potrafi przesunąć wycenę mocniej niż kilka tygodni zwykłego handlu. To nie jest wada sama w sobie. Tak działa rynek biotechnologiczny, gdzie wartość firmy zależy od etapów rozwoju leków, a nie od powtarzalnych kwartalnych zysków.

- Dane kliniczne - jeśli wyniki badania wypadają lepiej od oczekiwań, rynek natychmiast podnosi prawdopodobieństwo sukcesu projektu.

- Partnering - czyli umowa z większym partnerem rozwojowym lub komercyjnym. Taki ruch zwykle wzmacnia wiarygodność programu i poprawia finansowanie.

- Cash runway - to czas, przez jaki spółka może działać bez konieczności sięgania po nowe finansowanie. Im dłuższy, tym mniejsze napięcie wokół kursu.

- Ryzyko emisji - jeśli rynek zaczyna zakładać nową emisję akcji, kurs często reaguje z wyprzedzeniem, bo inwestorzy dyskontują rozwodnienie udziałów.

Ja patrzę na takie spółki przez prostą zasadę: nie wystarczy wiedzieć, że projekt jest obiecujący. Trzeba jeszcze wiedzieć, kiedy mogą pojawić się dane, jak spółka je sfinansuje i czy będzie miała warunki do negocjacji z partnerem z pozycji siły. To prowadzi nas do wyników i finansowania, bo bez nich nie da się uczciwie ocenić obecnej wyceny.

Jak wyglądają wyniki i finansowanie Ryvu

W I kwartale 2026 Ryvu pokazało 16,95 mln zł przychodów netto i 12,65 mln zł straty netto. Sama strata nie jest tu niczym zaskakującym, bo to spółka z sektora, w którym koszty badań i rozwoju są naturalnie wysokie. Ważniejsze jest to, że kosztowa strona biznesu została w ostatnim czasie wyraźnie przycięta, a to poprawia pozycję spółki na czas dalszych prac.

W prezentacji inwestorskiej z kwietnia 2026 spółka wskazywała około 21 mln EUR gotówki na 9 marca 2026 oraz dodatkowe potencjalne wpływy z grantów i partnerstw. Z kolei w raporcie cytowanym przez rynek pojawiła się ocena, że finansowanie może wystarczyć do II połowy 2027 roku. To nie usuwa ryzyka, ale daje ważny kontekst: Ryvu nie jest dziś w sytuacji natychmiastowego przymusu, jednak nadal musi pilnować tempa wydatków i jakości kolejnych wpływów.

W praktyce oznacza to, że inwestor powinien patrzeć nie tylko na sam wynik netto, ale też na temporalny bufor bezpieczeństwa. W biotechu taka poduszka finansowa bywa równie ważna jak sam wynik badań, bo decyduje o tym, czy spółka może spokojnie dokończyć program, czy musi negocjować z rynku z gorszej pozycji.

Jak czytać wyceny analityków wobec bieżącego kursu

Przy Ryvu wyceny analityczne są dziś bardziej użyteczne jako mapa nastrojów niż jako gwarancja kierunku. Z jednej strony wciąż pojawiają się wyceny kilkukrotnie wyższe od kursu rynkowego, z drugiej część domów maklerskich zachowuje większą ostrożność. To dobrze pokazuje, że rynek nie ma jednej, spójnej odpowiedzi na pytanie, ile ta spółka naprawdę jest warta.

| Element | Dane | Jak to czytać |

|---|---|---|

| Bieżący kurs | 13,90 zł | Rynek wycenia spółkę z dużym dyskontem i mocno premiuje ostrożność. |

| Najnowsza cena docelowa z raportu | 31,4 zł | Potencjał istnieje, ale jest uzależniony od danych klinicznych i partneringu. |

| Średnia z ostatnich 12 miesięcy rekomendacji | 41,25 zł | Rozrzut wycen jest szeroki, więc konsensus nie jest mocny ani jednolity. |

| Nastawienie rynku | Część instytucji obniża zalecenia | To sygnał, że sama niska wycena nie wystarczy, jeśli ryzyko pozostaje wysokie. |

Najważniejszy wniosek jest prosty: duża różnica między kursem a wycenami nie oznacza automatycznie okazji. W biotechu dyskonto często wynika z realnych obaw o termin wyników, konkurencję, koszty i ewentualne rozwodnienie kapitału. Dla mnie to oznacza, że wyceny trzeba traktować jako scenariusze, a nie jako obietnicę.

To właśnie dlatego warto od razu przejść od samej wyceny do pytania, jak podejść do tej spółki praktycznie, jeśli ktoś rzeczywiście rozważa ekspozycję.

Na co patrzeć, jeśli myślisz o ekspozycji na Ryvu

Przy takiej spółce nie zaczynam od pytania „czy kurs może urosnąć”, tylko od pytania „czy potrafię zaakceptować sposób, w jaki ten kurs się porusza”. Ryvu nie zachowuje się jak defensywna średnia spółka z przewidywalnym cash flow. Tu trzeba mieć miejsce na skokową zmienność i na to, że jedna informacja potrafi zmienić scenariusz szybciej niż model wyceny.

- Sprawdź kalendarz wydarzeń. Ryvu podało terminy raportów okresowych w 2026 roku: raport półroczny ma zostać opublikowany 17 września 2026, a raport za III kwartał 19 listopada 2026. Dodatkowo spółka sygnalizuje kolejne aktualizacje danych z romacyklibu w połowie 2026 roku.

- Oddziel narrację od finansów. To, że projekt wygląda obiecująco, nie oznacza jeszcze dobrego wejścia. Jeśli koszty rosną szybciej niż postęp, kurs może przez dłuższy czas pozostawać pod presją.

- Oceń ryzyko rozwodnienia. W biotechach emisja nowych akcji bywa częścią gry. Warto zawczasu wiedzieć, czy liczysz na jednorazową spekulację, czy na dłuższą ekspozycję.

- Patrz na partnering, nie tylko na badania. Umowa z partnerem potrafi być dla kursu równie ważna jak sam wynik kliniczny, bo daje walidację i potencjalne finansowanie.

- Traktuj pozycję jako wysokie ryzyko. Ja w takich przypadkach zakładam, że pojedyncza spółka nie powinna dominować portfela, zwłaszcza jeśli inwestor nie śledzi codziennie komunikatów branżowych.

Jeśli ktoś podchodzi do Ryvu bardziej krótkoterminowo, powinien jeszcze uwzględnić możliwość gwałtownych luk cenowych po sesjach z komunikatami. To nie jest wygodne, ale jest uczciwe. Właśnie tak wygląda koszt potencjału w spółkach klinicznych.

Jakie sygnały mogą zmienić ocenę spółki w drugiej połowie 2026

W kolejnych miesiącach najważniejsze będą trzy rzeczy: jakość danych z romacyklibu, tempo partnerstw oraz to, czy spółka utrzyma dyscyplinę kosztową bez potrzeby niekorzystnych ruchów kapitałowych. Jeśli te elementy zagrają razem, obecny poziom kursu może zacząć wyglądać jak głęboki dyskont. Jeśli jednak pojawi się słabszy odczyt, opóźnienie lub sygnał konieczności nowego finansowania, rynek może bardzo szybko wrócić do ostrożniejszej wyceny.

Dlatego przy Ryvu nie oceniam spółki po jednej sesji ani po jednym nagłówku. Patrzę na sekwencję: dane kliniczne, gotówka, partnerstwo, koszt, rozwodnienie. To właśnie ta kolejność najlepiej pokazuje, czy notowania mają szansę budować trwały trend, czy tylko reagują na krótkie fale emocji. Jeśli ktoś chce inwestować w ten typ spółki, musi akceptować, że tu wycena zmienia się razem z narracją o całym projekcie, a nie odwrotnie.