Najważniejsze rzeczy, które trzeba wiedzieć o akcjach Eurocash

- 30 mld zł przychodów w 2025 r. nie wystarczyły, by sam kurs wyglądał atrakcyjnie - rynek patrzy tu głównie na marże i dyscyplinę kosztową.

- 10 mln zł EBITDA pre-IFRS16 w I kwartale 2026 r. pokazuje pierwsze efekty transformacji, ale to nadal etap przejściowy.

- 400 mln zł oszczędności w latach 2026-2027 to główny plan poprawy rentowności i najważniejszy test dla zarządu.

- Wycena zależy dziś bardziej od zadłużenia, kapitału obrotowego i wyniku Frisco niż od samego poziomu sprzedaży.

- Obecna polityka kapitałowa nie wygląda na dywidendową, więc to nie jest spółka dla inwestora szukającego regularnej wypłaty.

Czym są akcje Eurocash z perspektywy inwestora

Eurocash to nie jest prosty detalista, który żyje tylko z ruchu w sklepach. To przede wszystkim duży gracz w dystrybucji FMCG, z silną pozycją w hurcie, franczyzie i formatach wspierających handel niezależny, a do tego z projektami wzrostowymi takimi jak Frisco czy Duży Ben. Dla mnie to ważne, bo taki model jest mniej efektowny niż spółki wzrostowe, ale za to bardzo wrażliwy na logistykę, rotację zapasów i koszty operacyjne.

W praktyce rynek wycenia tu nie samą sprzedaż, tylko odpowiedź na pytanie, czy spółka umie zamienić skalę na gotówkę. Jeśli marża brutto poprawia się o kilka punktów bazowych, a koszty są trzymane w ryzach, efekt na wyniku może być wyraźny. Jeśli jednak sprzedaż spada szybciej niż koszty, kurs zwykle reaguje nerwowo, nawet gdy przychody nadal wyglądają imponująco.

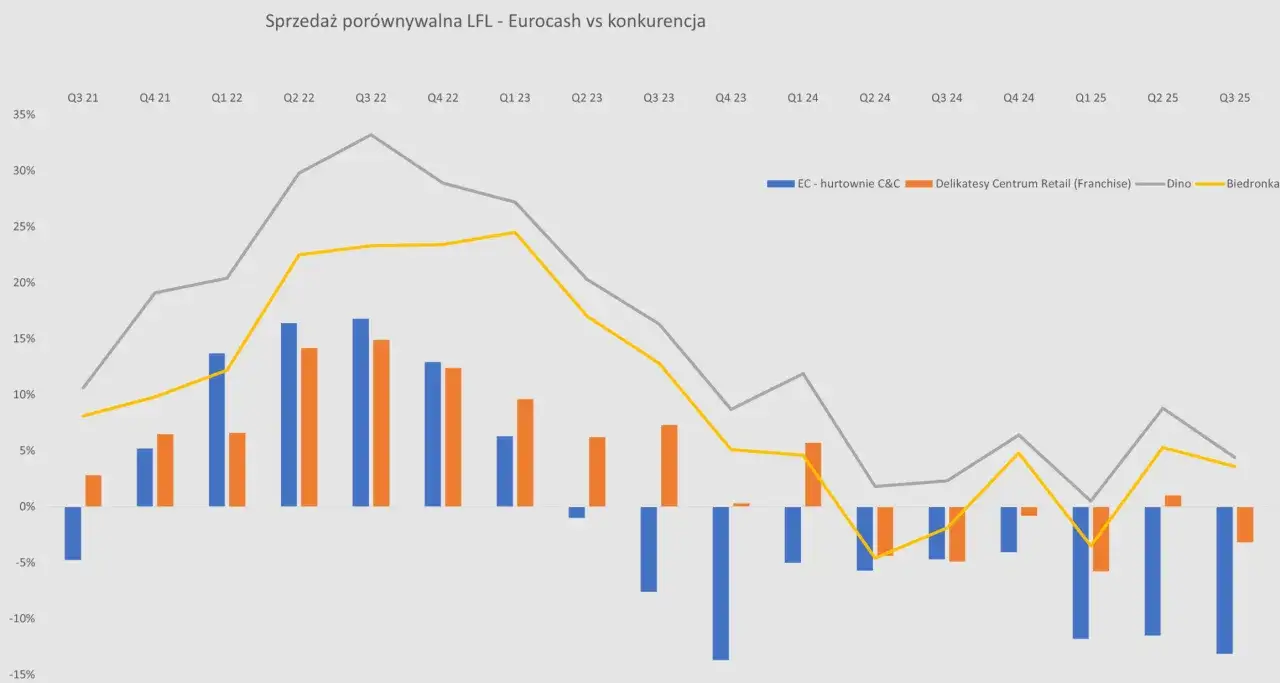

Warto też pamiętać, że Eurocash działa w branży, gdzie znaczenie ma porównywalna sprzedaż w istniejących placówkach, czyli LFL. To skrót od like-for-like i oznacza, że ważniejsze bywa to, co dzieje się w bazie stałych klientów i w istniejącej sieci, niż sam rozmiar organizacji. Z perspektywy rynku pracy to także ważny sygnał, bo restrukturyzacja tak dużej grupy zwykle odbija się na sprzedaży, logistyce i administracji. Gdy już to rozumiesz, łatwiej przejść do samych notowań i zobaczyć, co rynek naprawdę wycenia.

Jak czytać kurs i najnowsze dane z rynku

Wiosną 2026 kurs Eurocash poruszał się mniej więcej w okolicach 5,5-6,0 zł, a 52-tygodniowy zakres sięgał mniej więcej od 5,20 do 9,05 zł. Sam poziom ceny mówi jednak niewiele, bo dla inwestora ważniejsze jest to, czy spółka rośnie operacyjnie, czy tylko odbija po okresie cięć. Kapitalizacja rynkowa pozostaje też relatywnie umiarkowana, blisko 0,8 mld zł, więc kurs potrafi reagować ostrzej na pojedyncze raporty.

Patrzę na takie notowania przez kilka prostych filtrów:

| Co sprawdzam | Dlaczego to ważne | Jak to odczytuję |

|---|---|---|

| Kurs bieżący | Pokazuje nastroje rynku tu i teraz | Jeśli kurs stoi nisko mimo poprawy wyników, rynek może jeszcze nie wierzyć w trwałość zmian |

| Zakres 52 tygodni | Pokazuje skalę zmienności | Duża rozpiętość zwykle oznacza, że inwestorzy mocno reagują na kolejne raporty |

| Marża EBITDA | Pokazuje jakość biznesu | W FMCG nawet mały ruch marży potrafi mocno zmienić wynik końcowy |

| Dług netto do EBITDA | Pokazuje bezpieczeństwo bilansu | Im wyższy poziom, tym mniej miejsca na błędy w strategii |

Pre-IFRS16 to EBITDA liczona bez wpływu standardu o leasingach, więc lepiej pokazuje operacyjną wydajność samego biznesu. To ważne, ale nadal trzeba to zestawiać z przepływami pieniężnymi, bo kurs akcji ostatecznie reaguje na gotówkę, a nie na samą prezentację wyniku. W 2025 r. grupa pokazała 30 mld zł przychodów, skorygowaną marżę EBITDA 2,9% i powtarzalną EBITDA 867 mln zł, ale raportowana EBITDA była znacznie niższa, bo obciążyły ją koszty restrukturyzacji. Właśnie tutaj wchodzi sedno wyceny, czyli to, co faktycznie ciągnie kurs w górę albo w dół.

Co dziś najbardziej wpływa na wycenę

Dla mnie najważniejsza jest tu jedna rzecz: rynek wycenia nie obietnicę, tylko wykonanie planu. Eurocash ma dziś trzy wyraźne dźwignie wzrostu i kilka równie wyraźnych hamulców, a kurs reaguje na to, która strona w danym kwartale przeważa.

| Czynnik | Wpływ na akcje | Co z tego wynika |

|---|---|---|

| Program oszczędności 400 mln zł do 2027 r. | Pozytywny, jeśli tempo realizacji zostanie utrzymane | Każdy kolejny raport powinien pokazywać, czy oszczędności przekładają się na EBIT, a nie tylko na prezentację zarządu |

| Frisco i Duży Ben | Pozytywny, jeśli projekty zaczną stabilnie zarabiać | To test, czy spółka umie zbudować nowe źródła zysku poza klasyczną hurtownią |

| Redukcja kosztów i długu | Pozytywny, bo poprawia odporność bilansu | Niższe zadłużenie daje większy margines bezpieczeństwa w słabszym otoczeniu |

| Koszty restrukturyzacji i zamykanie aktywów | Krótkoterminowo negatywny | Rynek nie lubi niepewności, nawet jeśli ma ona poprawić efektywność za rok lub dwa |

| Presja na rynku FMCG i spadek liczby niezależnych sklepów | Negatywny, bo ogranicza bazę wzrostu | To nie jest spółka działająca w komfortowym otoczeniu popytowym |

W komunikatach za 2026 rok widać już pierwsze efekty. W I kwartale EBITDA pre-IFRS16 wzrosła do 10 mln zł, a oszczędności kosztowe odpowiadały już za około 96 mln zł rocznego wpływu na EBIT. Jednocześnie Frisco przyspieszyło tempo wzrostu do 16,4% r/r, co jest ważne, bo to jeden z nielicznych obszarów, w których Eurocash może budować jakość wzrostu zamiast tylko ciąć koszty. To dobry sygnał, ale jeszcze nie dowód trwałej zmiany trendu. Dopiero kilka kolejnych kwartałów pokaże, czy poprawa jest strukturalna, czy tylko wynika z jednorazowego cięcia kosztów.

Na jakie ryzyka patrzeć przed zakupem

Największy błąd, jaki widzę u początkujących inwestorów, to kupowanie spółki po niskim kursie bez sprawdzenia, co stoi za spadkiem. W przypadku Eurocash ryzyko nie polega wyłącznie na słabszym kwartale. Większe znaczenie mają: tempo restrukturyzacji, obciążenie bilansem, wrażliwość na marże i to, czy oszczędności nie zjedzą przychodów szybciej, niż zdążą poprawić wynik.

- Ryzyko wykonania strategii - jeśli spółka nie dowiezie harmonogramu oszczędności, rynek zwykle karze ją szybciej niż w przypadku samego spadku sprzedaży.

- Ryzyko jednorazowych kosztów - rezerwy restrukturyzacyjne potrafią wyglądać jak papierowy problem, ale realnie wpływają na wynik i na sentyment inwestorów.

- Ryzyko zadłużenia - gdy dług jest wysoki, każde pogorszenie warunków rynkowych mocniej odbija się na wycenie.

- Ryzyko operacyjne - zamykanie sklepów, centrów logistycznych i zmiana modelu obsługi klientów mogą poprawiać efektywność, ale po drodze często zaburzają sprzedaż.

- Ryzyko dywidendy - brak wypłaty nie musi być problemem, jeśli kapitał wraca w wyższym EBIT, ale bez tego inwestor zostaje tylko z obietnicą.

Ja patrzę na to dość prosto: jeśli w kolejnych raportach EBIT poprawia się szybciej niż przychody spadają, te ryzyka zaczynają działać na korzyść spółki. Jeśli jednak koszty jednorazowe wracają, a wzrost przychodu nie odbudowuje się mimo cięć, kurs może jeszcze długo pozostawać pod presją. To prowadzi do pytania, czy Eurocash jest dziś bardziej spółką wzrostową, czy restrukturyzacyjną.

Jak Eurocash wypada na tle innych spółek handlowych

Gdy zestawiam Eurocash z typowymi spółkami handlowymi, widzę przede wszystkim inną logikę inwestycyjną. Dino czy Żabka są dla rynku głównie historią wzrostu skali i ekspansji, a Eurocash jest historią porządkowania portfela, poprawy efektywności i odzyskiwania marży. To ważne, bo te spółki nie powinny być wyceniane według dokładnie tej samej miary.

| Model biznesowy | Na co patrzy rynek | Najczęstszy błąd inwestora |

|---|---|---|

| Eurocash | Marża, dług, kapitał obrotowy, skuteczność restrukturyzacji | Traktowanie spółki jak prostego zakładu na wzrost sprzedaży |

| Sieć własnych sklepów | Ruch w sklepach, ekspansja, porównywalna sprzedaż | Ignorowanie kosztów otwarć i obciążeń operacyjnych |

| E-commerce spożywczy | Skala, logistyka, koszt pozyskania klienta | Zakładanie, że sama popularność marki wystarczy do rentowności |

Dlatego nie dziwi mnie, że rynek długo nie chce płacić wysokiej wyceny za samą narrację o transformacji. Najpierw musi zobaczyć, że poprawa wyników nie jest chwilowa. Jeśli to się uda, obecny poziom kursu może być oceniany zupełnie inaczej niż dziś, a jeśli nie, spółka pozostanie przykładem trudnej odbudowy w wymagającej branży.

Co obserwowałbym w 2026 roku, zanim wyrobię sobie zdanie

Gdybym miał dziś budować tezę inwestycyjną o akcjach Eurocash, nie skupiałbym się na jednym kwartale. Patrzyłbym na ciąg sygnałów, które pokażą, czy spółka naprawdę zmienia profil ryzyka i rentowności.

- czy oszczędności roczne rosną zgodnie z planem i nie trzeba ich korygować po drodze;

- czy Frisco faktycznie dochodzi do trwałej rentowności, a nie tylko do chwilowego odbicia;

- czy zadłużenie schodzi w dół szybciej niż wynikałoby to z samego sezonowego efektu gotówki;

- czy spadek sprzedaży jest kontrolowany i wynika z porządkowania portfela, a nie z utraty klientów;

- czy kolejne komunikaty nie przynoszą nowych dużych kosztów jednorazowych.

Jeśli te punkty zaczną układać się w spójny obraz, Eurocash może przestać być dla rynku historią o restrukturyzacji, a stać się historią o odbudowie jakości zysku. Jeśli nie, inwestor będzie nadal kupował przede wszystkim nadzieję, a to w handlu detaliczno-hurtowym bywa kosztowne. Ja w takim układzie wolę czekać na potwierdzenie w raportach niż zgadywać kierunek na samym wykresie.