Cyfrowa waluta banku centralnego, czyli CBDC, to nie kolejna aplikacja płatnicza, ale nowa forma publicznego pieniądza w wersji cyfrowej. W tym artykule wyjaśniam, czym taki instrument różni się od salda na koncie, jak mógłby działać w praktyce, po co w ogóle się go rozważa i jakie ryzyka trzeba ocenić bez marketingowych uproszczeń. Z perspektywy bankowości i płatności to temat ważny także dlatego, że wpływa na rolę banków, fintechów, regulacji i kompetencji potrzebnych na rynku pracy.

Najważniejsze fakty, które pomagają szybko zrozumieć temat

- To cyfrowy pieniądz emitowany przez bank centralny, a nie przez bank komercyjny lub operatora płatności.

- Najczęściej mówi się o dwóch modelach: detalicznym dla obywateli i firm oraz hurtowym dla instytucji finansowych.

- Główne argumenty za takim rozwiązaniem to większa odporność systemu płatniczego, szerszy dostęp i mniejsza zależność od prywatnych schematów kartowych.

- Największe spory dotyczą prywatności, bezpieczeństwa cybernetycznego, wpływu na depozyty bankowe i realnej potrzeby w danym kraju.

- W Europie prace idą dalej, ale w Polsce podejście pozostaje ostrożne.

- Dla osób z branży finansowej to sygnał, że rośnie znaczenie kompetencji z obszaru płatności, compliance, cyberbezpieczeństwa i integracji systemów.

Czym jest cyfrowa waluta banku centralnego i czym różni się od zwykłych pieniędzy elektronicznych

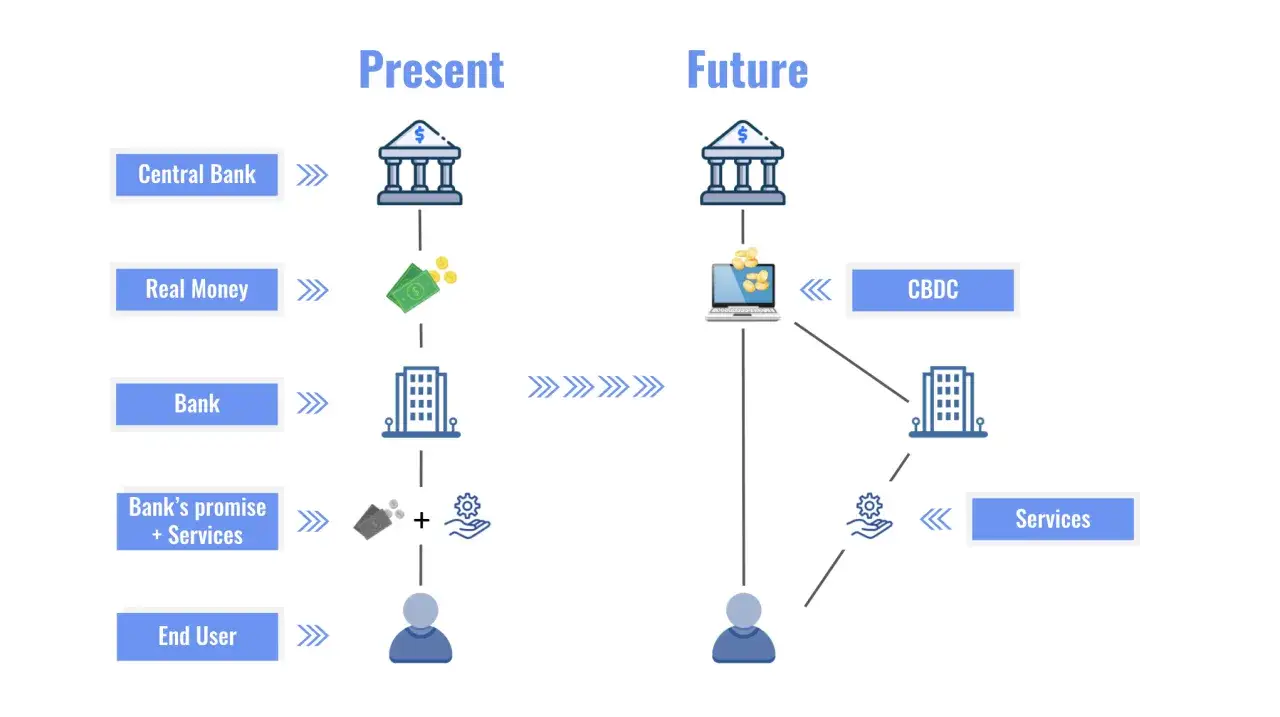

Najprościej ujmując, to zobowiązanie banku centralnego zapisane w formie cyfrowej. To ważna różnica, bo pieniądze, które dziś trzymasz na rachunku w banku, są w praktyce roszczeniem wobec banku komercyjnego, a nie wobec banku centralnego. Właśnie dlatego temat nie dotyczy tylko technologii, ale też zaufania, ryzyka i architektury całego systemu płatniczego.

Ja patrzę na ten instrument przede wszystkim przez pryzmat tego, co już znamy z codziennych płatności. Nie chodzi o zastąpienie wszystkich istniejących form pieniądza jednym cudownym rozwiązaniem, tylko o stworzenie nowej, publicznej warstwy pieniądza, która mogłaby współistnieć z gotówką, rachunkami bankowymi i płatnościami prywatnymi.

| Cecha | Saldo na rachunku lub e-pieniądz prywatny | Cyfrowa waluta banku centralnego |

|---|---|---|

| Emitent | Bank komercyjny lub instytucja płatnicza | Bank centralny |

| Rodzaj ryzyka | Istnieje ryzyko związane z kondycją emitenta | Brak ryzyka kredytowego prywatnego emitenta |

| Charakter | Pieniądz prywatny | Pieniądz publiczny |

| Zastosowanie | Płatności elektroniczne, przelewy, zakupy online | Płatności elektroniczne, a w niektórych modelach także rozrachunek hurtowy |

| Dostęp | Zależny od oferty konkretnego banku lub operatora | Projektowany jako szeroko dostępny instrument publiczny, zwykle obsługiwany przez pośredników |

Warto też odróżnić dwa modele, bo w debacie publicznej często wrzuca się je do jednego worka. Model detaliczny jest przeznaczony dla zwykłych użytkowników, sklepów i firm, czyli do codziennych płatności. Model hurtowy dotyczy instytucji finansowych i rozrachunku między nimi, więc działa bardziej w tle niż w portfelu klienta detalicznego. Dla większości osób temat zaczyna się od wersji detalicznej, bo to ona najbardziej zmienia sposób płacenia.

Kiedy rozróżnimy samą definicję, naturalnie pojawia się następne pytanie: jak taki pieniądz miałby działać w realnej płatności, a nie tylko w prezentacji z konferencji.

Jak mogłaby działać w codziennych płatnościach

W praktyce użytkownik nie musiałby mieć bezpośredniego konta w banku centralnym w takim sensie, w jakim dziś ma konto w banku komercyjnym. Bardziej prawdopodobny jest model, w którym portfel lub konto obsługuje bank albo licencjonowany pośrednik, a sam pieniądz pozostaje publiczny. To rozwiązanie pozwala zachować znane kanały obsługi klienta, a jednocześnie przenieść rozrachunek na poziom banku centralnego.

- Użytkownik zakłada portfel lub konto przez bank albo innego uprawnionego pośrednika.

- Zasilenie następuje np. z rachunku bankowego, a środki są zamieniane na cyfrowy pieniądz banku centralnego.

- Płatność odbywa się telefonem, kartą, aplikacją lub innym interfejsem zaakceptowanym przez system.

- Rozrachunek końcowy dokonuje się w pieniądzu publicznym, co ogranicza zależność od prywatnego emitenta po stronie samej jednostki pieniężnej.

Najbardziej praktyczne scenariusze to zakupy w sklepie, płatności online i szybkie przelewy między osobami. W niektórych projektach rozważa się też tryb offline, bo to od razu podnosi odporność całego systemu na awarie internetu, problemy infrastrukturalne albo chwilowe przeciążenia sieci. Z mojego punktu widzenia to właśnie ten element najbardziej odróżnia poważny projekt publicznego pieniądza od zwykłej aplikacji fintechowej.

Warto jednak pamiętać, że sama dostępność technologii nie przesądza o sukcesie. Jeśli płatność ma być wygodna, musi być równie prosta jak karta czy BLIK, a nie tylko „nowoczesna” w prezentacji. Żeby zrozumieć, po co banki centralne w ogóle wchodzą w ten obszar, trzeba spojrzeć szerzej niż na sam interfejs użytkownika.

Dlaczego banki centralne w ogóle rozważają taki pieniądz

Najczęstszy błąd polega na założeniu, że skoro system płatniczy już działa, to publiczny cyfrowy pieniądz jest zbędny. W praktyce banki centralne patrzą na kilka problemów naraz: odporność infrastruktury, konkurencję w płatnościach, zależność od prywatnych schematów i dostęp do bezpiecznego środka płatniczego w cyfrowym świecie.

Jak podaje ECB, w strefie euro 13 z 20 krajów korzysta przy kartach z międzynarodowych schematów płatniczych. To dobry przykład, dlaczego w Europie temat jest traktowany nie tylko technicznie, ale też strategicznie. Publiczny cyfrowy pieniądz ma być odpowiedzią na fragmentację rynku i zależność od zewnętrznych rozwiązań, a nie konkurencją dla każdej pojedynczej aplikacji w telefonie.

- Odporność systemu - jeśli zawodzi jedna infrastruktura, alternatywa publiczna może utrzymać podstawowe płatności.

- Większa konkurencja - nowy standard publiczny może ograniczać zbyt silną zależność od kilku prywatnych graczy.

- Szerszy dostęp - dobrze zaprojektowany model może służyć także osobom, które mają gorszy dostęp do klasycznej bankowości.

- Sprawniejsze płatności transgraniczne - w teorii łatwiej budować wspólne standardy między krajami i systemami.

- Suwerenność monetarna - państwa chcą utrzymać kontrolę nad podstawową infrastrukturą pieniądza także w środowisku cyfrowym.

To wszystko brzmi sensownie, ale ja zawsze sprawdzam, gdzie jest koszt. Bo każdy dodatkowy kanał płatności to nie tylko wygoda dla użytkownika, lecz także obowiązki wdrożeniowe, koszty integracji i nowe ryzyka operacyjne. I właśnie dlatego najwięcej emocji budzi pytanie, co taki instrument zmieni dla banków, fintechów i zwykłych klientów.

Co to może zmienić dla banków, fintechów i zwykłych użytkowników

Najuczciwiej jest powiedzieć tak: korzyści będą zależały od modelu wdrożenia. Jeśli cyfrowy pieniądz banku centralnego zostanie zbudowany rozsądnie, może dać użytkownikowi większy wybór i stabilny środek płatniczy, a firmom - nowy kanał akceptacji płatności. Jeśli zostanie zaprojektowany źle, stanie się tylko kolejnym kosztownym standardem, którego nikt nie chce aktywnie używać.

| Grupa | Potencjalna korzyść | Na co uważać |

|---|---|---|

| Użytkownik indywidualny | Większy wybór, możliwość płatności w publicznym cyfrowym pieniądzu, potencjalnie prostsze przelewy | Prywatność, limity korzystania, konieczność nowej aplikacji lub portfela |

| Sklep i e-commerce | Nowy kanał płatności i większa konkurencja po stronie infrastruktury | Koszty wdrożenia, integracja systemów, obsługa zwrotów i księgowanie |

| Bank | Nowe produkty i usługi wokół dystrybucji oraz obsługi | Ryzyko odpływu depozytów, presja na marże i większa złożoność operacyjna |

| Fintech | Szansa na nowe portfele, integracje i narzędzia użytkowe | Silniejsze wymagania regulacyjne i bezpieczeństwo całego łańcucha płatności |

To właśnie sektor finansowy odczuje zmiany najmocniej, bo każdy nowy standard płatności wymusza testy, integracje, zgodność z regulacjami i edukację klientów. Dla wielu osób pracujących w bankowości nie będzie to rewolucja widoczna na ulicy, ale raczej zmiana w zapleczu: w systemach, procesach, ryzyku i modelach odpowiedzialności. Taki ruch zwykle tworzy więcej pracy dla ludzi, którzy potrafią łączyć technologię z regulacjami, niż dla tych, którzy patrzą wyłącznie na warstwę marketingową.

Jednocześnie każda przewaga ma swoją cenę. I właśnie tutaj zaczyna się najtrudniejsza część rozmowy o cyfrowym pieniądzu.

Jakie ryzyka i ograniczenia trzeba brać serio

W publicznej debacie o nowym pieniądzu zbyt łatwo mówi się o wygodzie, a zbyt rzadko o ograniczeniach. Ja patrzę na ten temat przez cztery główne ryzyka: prywatność, stabilność systemu bankowego, cyberbezpieczeństwo i użyteczność. Jeśli którykolwiek z tych elementów zostanie źle zaprojektowany, cała konstrukcja zaczyna trzeszczeć.

- Prywatność - użytkownicy chcą mieć poczucie, że ich płatności nie są nadmiernie śledzone. Tryb offline może być bliższy gotówce, ale tryb online wymaga dużo bardziej złożonych reguł ochrony danych.

- Odpływ depozytów - jeśli ludzie zaczną masowo przenosić środki do cyfrowego pieniądza banku centralnego w czasie stresu, banki komercyjne mogą stracić część finansowania.

- Cyberbezpieczeństwo - nowy system oznacza nową powierzchnię ataku, a to od razu podnosi wymagania wobec infrastruktury, portfeli i pośredników.

- Funkcjonalność - jeśli płatność będzie wolniejsza lub mniej intuicyjna niż obecne rozwiązania, użytkownik po prostu jej nie przyjmie.

- Programowalność - ten termin brzmi atrakcyjnie, ale w praktyce oznacza możliwość nadawania pieniądzu dodatkowych reguł użycia. To nie jest automatyczna zaleta, bo zbyt sztywne zasady mogą osłabić swobodę korzystania i zaufanie do instrumentu.

Największy błąd polega na myśleniu, że cyfrowy pieniądz z definicji rozwiąże problemy, które dziś mają karty czy przelewy. On może je złagodzić, ale nie znosi podstawowych kompromisów między prywatnością, kontrolą, wygodą i bezpieczeństwem. Z tego właśnie powodu warto spojrzeć na konkretną sytuację Polski i strefy euro, zamiast mówić o jednym globalnym scenariuszu dla wszystkich.

Jak wygląda sytuacja w Polsce i w strefie euro

W Europie projekt idzie naprzód, ale nadal pozostaje projektem, a nie gotowym pieniądzem w portfelu. Jak podaje ECB, przy założeniu uchwalenia odpowiednich przepisów w 2026 roku możliwa emisja cyfrowego euro byłaby rozpatrywana w późniejszym horyzoncie. To ważne, bo pokazuje skalę przedsięwzięcia: najpierw prawo, potem infrastruktura, dopiero później ewentualne wdrożenie.

W Polsce podejście jest bardziej zachowawcze. W raporcie NBP dotyczącym pieniądza cyfrowego bank centralny wskazywał, że nie widzi przekonującego uzasadnienia dla emisji cyfrowego złotego, choć pozostawia sobie możliwość zmiany stanowiska, jeśli pojawią się nowe potrzeby krajowe lub międzynarodowe. To dość logiczne, biorąc pod uwagę, że polski rynek płatności mobilnych i szybkich jest już rozwinięty, więc nowy publiczny instrument musiałby dać wyraźną wartość dodaną, a nie tylko „być nowoczesny”.

Z praktycznego punktu widzenia oznacza to, że w Polsce temat jest dziś bardziej obserwacją kierunku niż przygotowaniem do natychmiastowej emisji. Nie znaczy to jednak, że nic się nie dzieje. Wręcz przeciwnie - banki, fintechy i dostawcy infrastruktury płatniczej muszą śledzić standardy, modele interoperacyjności i zmiany regulacyjne, bo każdy taki projekt wpływa na rynek nawet wtedy, gdy jeszcze nie trafia do codziennego użytku.

Jeśli ktoś pracuje w bankowości, płatnościach lub fintechu, właśnie tutaj zaczyna się najciekawsza część praktyczna: nie w samym haśle, tylko w umiejętnościach, które ten kierunek będzie premiował.

Co ten temat oznacza dla osób pracujących w bankowości i płatnościach

W mojej ocenie cyfrowy pieniądz banku centralnego nie jest niszą wyłącznie dla ekonomistów i regulatorów. To obszar, który tworzy realne zapotrzebowanie na ludzi rozumiejących jednocześnie produkt, compliance, operacje i technologię. Właśnie dlatego temat jest istotny także dla osób szukających pracy albo chcących się przekwalifikować w stronę sektora finansowego.

- Specjalista ds. płatności - potrzebny do integracji nowych kanałów, rozliczeń i obsługi merchantów.

- Compliance i legal - niezbędne przy projektowaniu zasad dostępu, identyfikacji użytkowników i ochrony danych.

- Cybersecurity - kluczowe przy portfelach cyfrowych, uwierzytelnianiu i odporności infrastruktury.

- Product management - ważny przy projektowaniu prostego, zrozumiałego doświadczenia użytkownika.

- Analiza ryzyka - potrzebna do oceny wpływu na depozyty, płynność i zachowanie klientów.

Najbardziej cenię ludzi, którzy potrafią przełożyć język regulacji na konkretne wymagania produktu. W takim otoczeniu wygrywają nie ci, którzy znają tylko skróty, ale ci, którzy rozumieją cały łańcuch: od przepisów, przez architekturę systemową, aż po doświadczenie klienta i obsługę incydentów. To właśnie dlatego ten temat ma wartość także dla czytelników portalu o pracy - bo pokazuje, gdzie w finansach rośnie zapotrzebowanie na konkretne kompetencje.

Na co patrzeć, zanim cyfrowy pieniądz stanie się czymś więcej niż projektem

Ja traktuję ten temat jako test dojrzałości całego systemu płatniczego. Zanim cyfrowy pieniądz banku centralnego wejdzie do masowego użycia, trzeba odpowiedzieć na kilka bardzo praktycznych pytań: czy będzie naprawdę lepszy od tego, co już mamy, kto poniesie koszty wdrożenia, jak zostanie rozwiązana prywatność i czy rynek dostanie realną wartość, a nie tylko nową nazwę.

- Czy rozwiązanie będzie prostsze niż obecne płatności mobilne.

- Czy model prywatności będzie akceptowalny dla użytkowników i regulatorów.

- Czy banki i pośrednicy dostaną jasne zasady udziału w systemie.

- Czy pojawią się limity lub inne zabezpieczenia chroniące stabilność sektora bankowego.

- Czy nowy standard rozwiąże realny problem, a nie tylko stworzy kolejny obowiązek integracyjny.

Jeśli patrzeć na to chłodno, najbardziej prawdopodobny scenariusz nie wygląda jak nagła rewolucja, tylko jak długie budowanie nowej warstwy infrastruktury finansowej. I właśnie dlatego warto śledzić ten kierunek uważnie: nie po to, żeby gonić za modnym hasłem, lecz po to, żeby rozumieć, jak zmienia się pieniądz, płatności i rynek pracy wokół nich.