ETF to fundusz notowany na giełdzie, który zwykle odwzorowuje indeks, segment rynku albo konkretny koszyk aktywów. Dla osoby budującej kapitał z pensji jest to wygodny sposób na szeroką ekspozycję rynkową bez wybierania pojedynczych spółek. Poniżej wyjaśniam, jak działa ten instrument, jakie ma rodzaje, ile naprawdę kosztuje i kiedy ma sens w portfelu.

Najkrócej o ETF-ach, zanim przejdziesz do szczegółów

- ETF kupujesz na giełdzie tak samo jak akcje, przez rachunek maklerski.

- Największą siłą ETF-ów jest dywersyfikacja i zwykle niski koszt wejścia.

- Najbardziej użyteczne dla początkujących są szerokie ETF-y akcyjne i obligacyjne, a nie produkty lewarowane.

- Przed zakupem sprawdź TER, spread, walutę notowania i sposób replikacji.

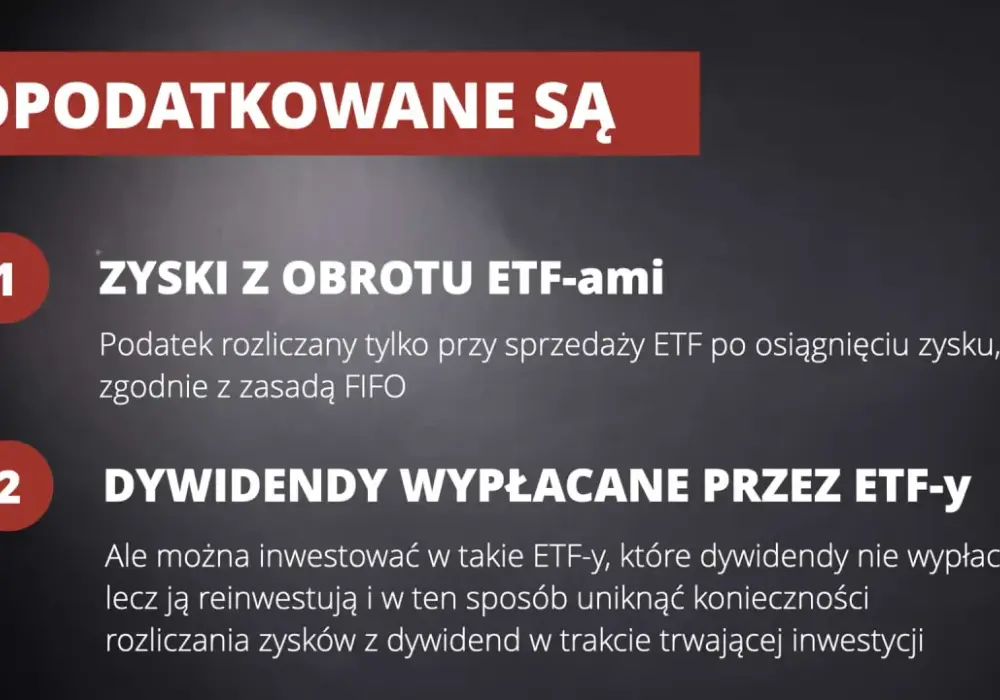

- W Polsce zysk ze sprzedaży ETF-ów co do zasady rozlicza się w PIT-38.

Czym jest ETF i dlaczego tak często zaczyna się od niego budowanie portfela

Ja patrzę na ETF jako na gotowy koszyk aktywów: kupujesz jeden instrument, a w środku masz zwykle dziesiątki, setki albo nawet tysiące spółek lub obligacji. To właśnie dlatego fundusze tego typu są tak popularne u osób, które chcą inwestować prosto, regularnie i bez codziennego śledzenia rynku.

Ich przewaga nie polega na tym, że obiecują szybki zysk. Najczęściej chodzi o coś bardziej praktycznego: niższe koszty, przejrzystość i łatwiejszą dywersyfikację. Zamiast próbować wybrać jedną „najlepszą” spółkę, możesz kupić ekspozycję na cały rynek, sektor albo klasę aktywów. Dla kogoś, kto buduje kapitał obok pracy i nie ma czasu na żmudną analizę, to bardzo rozsądny punkt startu.

Warto też pamiętać, że ETF nie jest magicznie bezpieczny. Jeśli fundusz śledzi szeroki rynek akcji, jego wartość też może spaść mocno w gorszym okresie. Różnica polega na tym, że ryzyko pojedynczej spółki rozpraszasz na cały koszyk. To w praktyce zmienia charakter inwestycji, ale nie usuwa zmienności z rynku.

To ważne rozróżnienie, bo od niego zależy, jak czytać kolejne parametry funduszu i jak dobierać go do własnego celu.

Jak działa ETF w praktyce

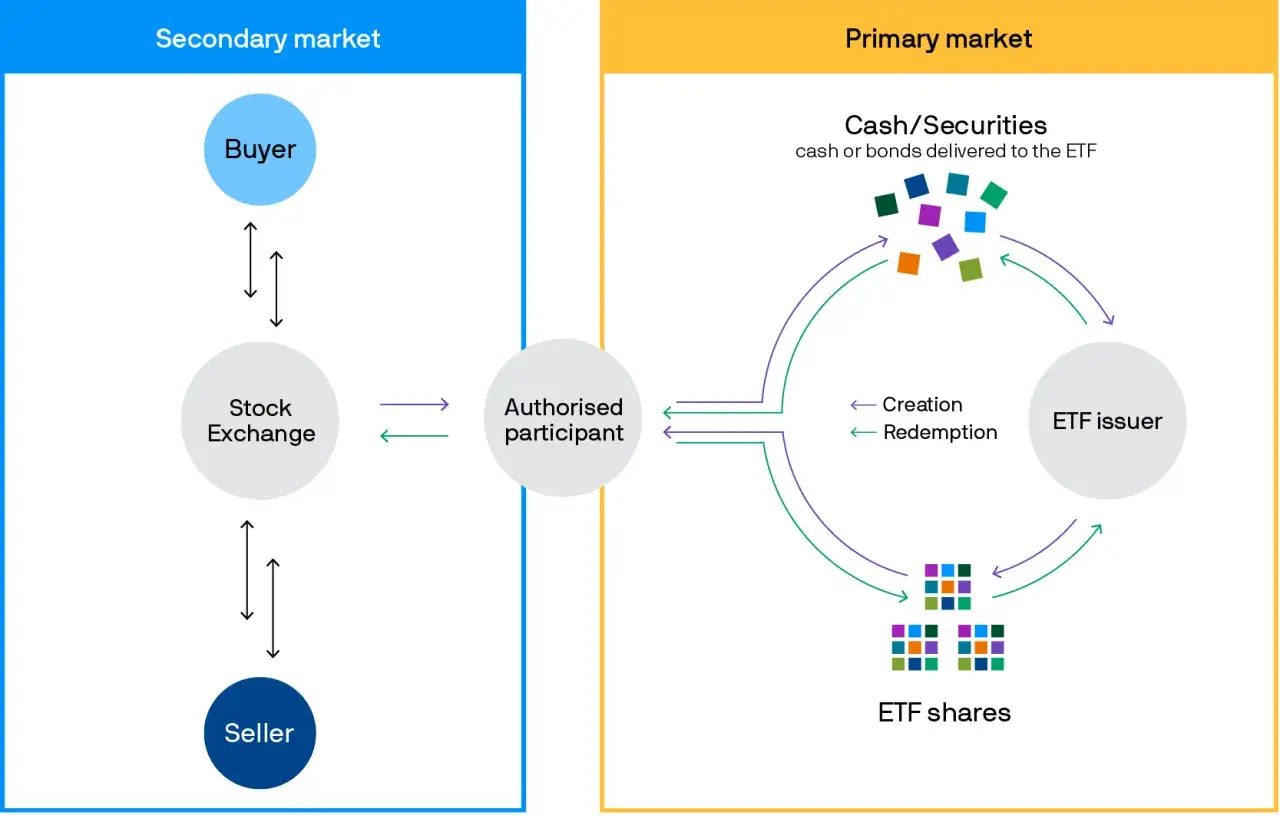

Ja tłumaczę to tak: ETF działa jak fundusz, ale jego jednostki są notowane na giełdzie i można je kupować oraz sprzedawać w trakcie sesji, podobnie jak akcje. To oznacza, że cena nie jest liczona tylko raz dziennie, lecz zmienia się na bieżąco pod wpływem popytu i podaży.

W tle stoi jeszcze jeden mechanizm, który warto znać. Część ETF-ów fizycznie kupuje aktywa wchodzące w skład indeksu, a część stosuje replikację syntetyczną, czyli korzysta z instrumentów pochodnych, by odwzorować wynik rynku. Dla początkującego wariant fizyczny bywa łatwiejszy do zrozumienia, ale nie oznacza to automatycznie, że syntetyczny jest zły. Liczy się konstrukcja funduszu, ryzyko kontrahenta i to, czy produkt pasuje do celu.

Replikacja fizyczna i syntetyczna

Przy replikacji fizycznej fundusz kupuje realne akcje albo obligacje. Przy syntetycznej osiąga podobny efekt przez umowę swap, czyli wymianę stóp zwrotu z innym podmiotem. Z punktu widzenia inwestora najważniejsze pytanie brzmi nie „jak to brzmi”, tylko „jakie ryzyko i koszt za tym stoją”.

Przeczytaj również: Jakie badania lekarskie do wojska na zawodowego – uniknij nieprzyjemności

Tracking error, czyli dlaczego fundusz nie jest kopią idealną

Nawet dobrze zrobiony ETF nie odwzorowuje indeksu co do przecinka. Różnica między wynikiem funduszu a wynikiem benchmarku nazywa się tracking error. Powstaje przez opłaty, koszty transakcyjne, sposób replikacji, a czasem także przez różnice walutowe. Im niższy tracking error, tym bliżej fundusz trzyma się indeksu, ale i tu nie ma absolutnej perfekcji.

Jeśli rozumiesz ten mechanizm, łatwiej ocenisz, czy dany ETF rzeczywiście robi to, czego od niego oczekujesz. To prowadzi już prosto do pytania, jakie rodzaje funduszy spotkasz najczęściej i które z nich mają sens na start.

Jakie rodzaje ETF-ów spotkasz najczęściej

Na rynku znajdziesz dużo więcej niż tylko jeden „ETF na wszystko”. W praktyce liczy się to, co fundusz śledzi i do jakiej roli w portfelu ma służyć. Dla początkującego najważniejszy jest podział na ETF-y szerokie, sektorowe, obligacyjne i bardziej specjalistyczne konstrukcje.

| Rodzaj ETF-u | Co śledzi | Do czego zwykle służy | Moja ocena praktyczna |

|---|---|---|---|

| Akcyjny szeroki | Duży indeks rynku, regionu albo świata | Rdzeń portfela na lata | Najbardziej sensowny start dla większości osób |

| Obligacyjny | Indeks obligacji skarbowych lub korporacyjnych | Stabilizacja i zmniejszenie zmienności | Przydatny, gdy nie chcesz mieć w portfelu samych akcji |

| Sektorowy lub tematyczny | Jedną branżę, trend albo motyw inwestycyjny | Domieszka do portfela, a nie jego fundament | Interesujący, ale łatwo przecenić jego potencjał |

| Surowcowy | Złoto, ropa, metale lub szeroki koszyk surowców | Dywersyfikacja albo ochrona przed wybranymi scenariuszami | Wymaga zrozumienia, bo zachowuje się inaczej niż akcje |

| Lewarowany lub odwrotny | Wzrost lub spadek indeksu z dodatkową dźwignią | Spekulacja krótkoterminowa | Nie polecam jako podstawy portfela długoterminowego |

Osobny podział dotyczy wypłaty zysków. ETF akumulujący reinwestuje dywidendy wewnątrz funduszu, a ETF dystrybuujący przekazuje je inwestorowi. Dla kogoś, kto chce budować kapitał bez ręcznego ponownego inwestowania każdej wypłaty, wariant akumulujący bywa wygodniejszy. Jeśli zależy Ci na regularnym przypływie gotówki, dystrybuujący może być czytelniejszy.

Najważniejszy wniosek jest prosty: nie każdy ETF jest tak samo użyteczny. Szeroki fundusz akcyjny i obligacyjny to zwykle narzędzia „bazowe”, a produkty tematyczne czy lewarowane lepiej traktować jako dodatek albo rozwiązanie dla osób, które naprawdę wiedzą, po co je kupują.

Na co patrzeć przy kosztach, płynności i ryzyku

W ETF-ach niskie opłaty są dużą zaletą, ale nie jedyną rzeczą, na którą patrzę. mBank podaje, że opłata za zarządzanie jest zazwyczaj poniżej 0,5%, a wiele funduszy pobiera mniej niż 0,1%. To dobry punkt odniesienia, bo pokazuje, jak tanie potrafią być te instrumenty na tle tradycyjnych funduszy aktywnych.

Równocześnie sam niski TER nie wystarczy. Dla realnego wyniku liczą się jeszcze:

- spread, czyli różnica między ceną kupna i sprzedaży,

- prowizja maklerska, która przy małych kwotach potrafi zjeść sens taniego funduszu,

- waluta notowania i koszt przewalutowania,

- płynność, bo mało popularny ETF może mieć szeroki spread,

- tracking error, czyli odchylenie od indeksu,

- ryzyko samego rynku, bo tani ETF akcyjny nadal może mocno spaść.

Ja zwykle zaczynam od dokumentu KID i dopiero potem patrzę na nazwę funduszu. To tam widać koszty, poziom ryzyka i podstawowe założenia produktu. W praktyce pomaga też porównanie kilku ETF-ów o tym samym celu, bo różnice w opłatach, walucie czy metodzie replikacji potrafią być większe, niż się wydaje na pierwszy rzut oka.

Jedna rzecz, o której początkujący często zapominają, to związek między horyzontem czasu a rodzajem aktywa. Jeśli pieniądze mogą być potrzebne za rok albo dwa, agresywny ETF akcyjny bywa zbyt zmienny. Jeśli liczysz na wzrost kapitału przez 10 lat lub dłużej, taka zmienność ma większy sens, bo rynek ma więcej czasu na odbudowę.

To właśnie połączenie kosztów, płynności i ryzyka decyduje o tym, czy fundusz faktycznie pasuje do planu. A skoro to już jasne, można przejść do technicznej strony zakupu.

Jak kupić pierwszy ETF w Polsce

Zakup ETF-u nie jest skomplikowany, ale warto zrobić to po kolei. Ja polecam podejście spokojne, bez pośpiechu i bez kupowania funduszu tylko dlatego, że ktoś go głośno poleca w internecie.

- Otwórz rachunek maklerski z dostępem do rynku, na którym notowany jest wybrany ETF.

- Wybierz fundusz pod kątem indeksu, waluty, kosztów i metody replikacji, a nie tylko samej nazwy.

- Sprawdź kod ISIN, bo nazwy podobnych ETF-ów potrafią mylić.

- Złóż zlecenie z limitem ceny, jeśli obrót jest niewielki albo spread szeroki.

- Zacznij od małej kwoty i sprawdź, jak działa rozliczenie oraz księgowanie transakcji.

- Jeśli inwestujesz długoterminowo, sprawdź też, czy broker daje dostęp do IKE lub IKZE z ETF-ami.

W Polsce trzeba też pamiętać o podatkach. podatki.gov.pl przypomina, że sprzedaż akcji i umorzenie jednostek uczestnictwa w funduszach kapitałowych rozlicza się w PIT-38, a podatek od zysków kapitałowych wynosi 19%. W praktyce oznacza to, że warto trzymać porządek w historii transakcji, kosztach i dokumentach od brokera.

Najczęstsze błędy na tym etapie są zaskakująco proste: kupowanie bez sprawdzenia waluty, ignorowanie prowizji przy małej kwocie, traktowanie ETF-u sektorowego jak bezpiecznej bazy oraz używanie produktów lewarowanych tak, jakby były zwykłym funduszem na lata. To są pomyłki, które potem kosztują więcej niż sam zakup.

Jeśli masz już rachunek i pierwszy zakup za sobą, naturalnie pojawia się pytanie, czy ETF jest lepszy od alternatyw. I tu porównanie bywa bardziej praktyczne niż sama definicja.

ETF, fundusz aktywny i pojedyncze akcje w codziennym porównaniu

To jedno z pytań, które najbardziej pomaga podjąć decyzję. Gdybym miał uprościć wybór, powiedziałbym tak: ETF jest zwykle najlepszy dla osoby, która chce inwestować regularnie, nie poświęcać na to wielu godzin i jednocześnie nie trzymać pieniędzy w jednej spółce.

| Kryterium | ETF | Fundusz aktywny | Pojedyncze akcje |

|---|---|---|---|

| Koszt | Zwykle niski | Często wyższy | Niski sam produkt, ale ryzyko błędu bywa wysokie |

| Dywersyfikacja | Wysoka, jeśli wybierzesz szeroki fundusz | Zależna od strategii zarządzającego | Brak, jeśli kupisz jedną spółkę |

| Czas potrzebny na obsługę | Niewielki | Niewielki dla inwestora, większy po stronie zarządzającego | Duży, jeśli chcesz robić to dobrze |

| Ryzyko koncentracji | Niższe w szerokich ETF-ach | Różne | Najwyższe |

| Potencjał przebicia rynku | Zwykle taki jak rynek | Teoretycznie wyższy, praktycznie niepewny | Możliwy, ale wymaga wiedzy i dyscypliny |

W praktyce ETF wygrywa tam, gdzie liczy się prostota i regularność. Fundusz aktywny może mieć sens, jeśli wierzysz w umiejętności konkretnego zarządzającego i akceptujesz wyższy koszt. Pojedyncze akcje są z kolei dla osób, które naprawdę chcą analizować spółki i potrafią zaakceptować większą zmienność oraz ryzyko pomyłki.

To dlatego ETF-y tak dobrze pasują do osób, które rozwijają karierę, pracują intensywnie i chcą, by oszczędności rosły obok codziennych obowiązków, a nie zamiast nich.

Portfel z ETF-ów, który da się prowadzić po godzinach

Jeśli miałbym zacząć od zera i budować kapitał spokojnie, wybrałbym prosty układ. W większości przypadków nie ma sensu tworzyć na starcie portfela z pięciu różnych ETF-ów, bo to daje więcej zamieszania niż korzyści.

- Wersja najprostsza: jeden szeroki ETF akcyjny jako rdzeń portfela.

- Wersja bardziej zrównoważona: szeroki ETF akcyjny plus jeden ETF obligacyjny.

- Wersja ostrożna: większy udział obligacji lub gotówki, jeśli horyzont jest krótszy.

- Wersja satelitarna: mała domieszka sektorowa, tylko jeśli rozumiesz, po co ją trzymasz.

Najlepiej działa tu prosty rytm: wpłata raz w miesiącu, brak emocjonalnych decyzji, przegląd portfela kilka razy w roku i ewentualne wyrównanie udziałów między klasami aktywów. To jest nudne, ale właśnie dlatego zwykle działa lepiej niż gonienie za modnym sektorem.

Jeśli pieniądze będą potrzebne w krótkim terminie, sam ETF akcyjny może być zbyt nerwowy. Jeśli budujesz kapitał na kilka lub kilkanaście lat, szeroki fundusz notowany na giełdzie daje sensowny kompromis między prostotą, kosztem i dywersyfikacją. Najlepszy ETF nie jest ten najbardziej medialny, tylko ten, który naprawdę pasuje do Twojego celu, czasu i odporności na spadki.