Akcje ONDE przyciągają uwagę inwestorów, bo spółka łączy dwa światy, które na giełdzie potrafią zachowywać się bardzo różnie: wykonawstwo instalacji OZE i rozwój własnych projektów. To oznacza, że o atrakcyjności tej inwestycji decydują nie tylko przychody, ale też backlog, marże, dywidenda, zadłużenie i tempo pozyskiwania kontraktów. Poniżej rozkładam ten temat na czynniki pierwsze i pokazuję, jak patrzeć na spółkę bez marketingowych uproszczeń.

Najważniejsze fakty o ONDE, które warto mieć przed sobą

- ONDE działa w OZE jako wykonawca i developer, więc wynik spółki bywa bardziej zmienny niż w klasycznych firmach dywidendowych.

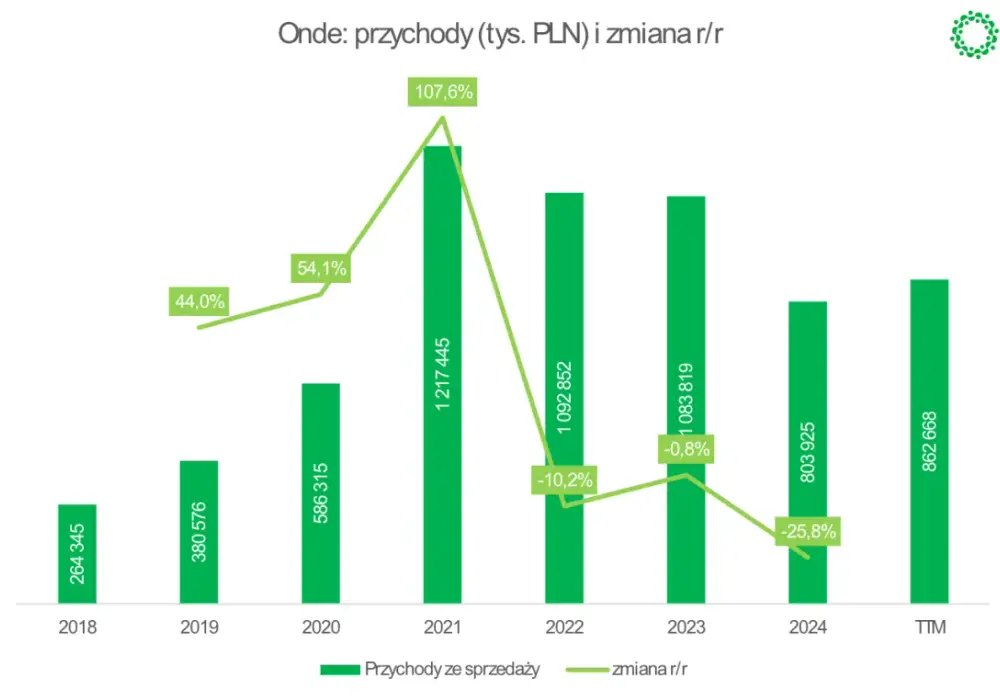

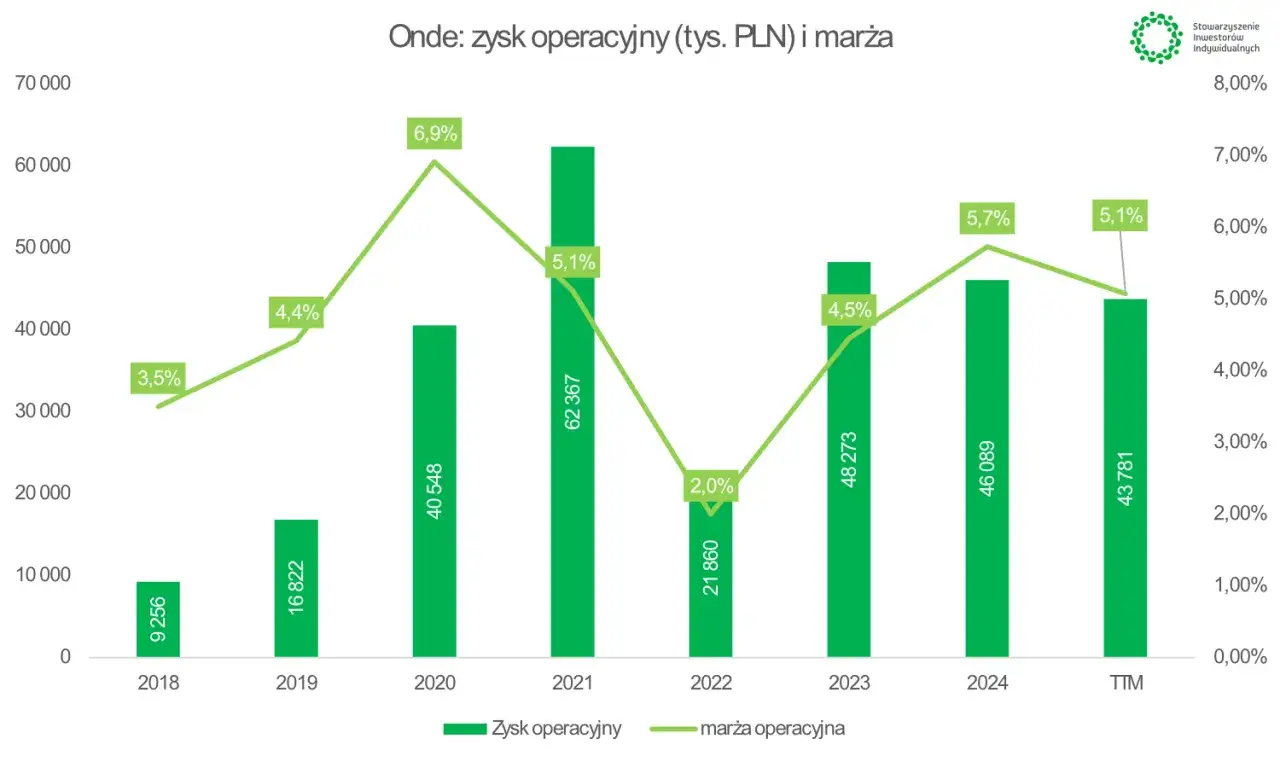

- W 2025 roku grupa osiągnęła 864,1 mln zł przychodów, 37,6 mln zł EBIT i 18,9 mln zł zysku netto.

- Na wejściu w 2026 rok backlog wynosił 689 mln zł i był o 36% wyższy rok do roku.

- Walne zgromadzenie zdecydowało o dywidendzie 0,31 zł na akcję, co przy kursie około 8,38 zł dawało około 3,7% stopy dywidendy.

- Największe ryzyka to sezonowość, marże kontraktowe, zadłużenie oraz zależność od dużych projektów i sprzedaży własnych aktywów.

Jaki biznes stoi za ONDE

Najpierw trzeba zrozumieć sam model działania, bo bez tego łatwo źle odczytać wyniki. ONDE to spółka z Torunia, która specjalizuje się w projektach odnawialnych źródeł energii. W praktyce zarabia na dwóch głównych filarach: wykonawstwie instalacji OZE oraz rozwoju własnych projektów, które firma przygotowuje, a potem monetyzuje w modelu develop-sell-build.

| Obszar działalności | Jak spółka zarabia | Co powinien śledzić inwestor |

|---|---|---|

| Wykonawstwo OZE | Budowa farm wiatrowych, fotowoltaicznych, infrastruktury i elementów przyłączeniowych | Nowe kontrakty, terminowość realizacji, marże i backlog |

| Developer | Przygotowanie projektów własnych i ich sprzedaż lub dalsza komercjalizacja | Nieregularność wyniku, jednorazowe zyski i jakość portfela projektów |

| Aktywa własne | Sprzedaż energii z własnych instalacji, jeśli projekt zostanie uruchomiony | Skalę, tempo uruchomień i potencjał powtarzalnych wpływów |

W 2025 roku grupa podawała, że osiągnęła strategiczny cel 2 GW własnych projektów. Na przełomie roku portfel projektów przekroczył ten poziom, a część z nich miała już zabezpieczone warunki przyłączenia. To ważne, bo pokazuje, że ONDE nie jest wyłącznie wykonawcą „od faktury do faktury”, ale firmą próbującą budować też wartość po stronie aktywów własnych. W praktyce taki miks daje potencjał wzrostu, ale jednocześnie zwiększa zmienność wyniku, więc do wyceny trzeba podchodzić ostrożniej niż w przypadku prostszych biznesów.

To właśnie ten model sprawia, że kolejne sekcje są ważne nie tylko dla osób patrzących na kurs, ale też dla tych, którzy chcą zrozumieć, skąd biorą się wahania notowań.

Co dziś najbardziej napędza wycenę spółki

Na początku czerwca 2026 kurs ONDE był w okolicach 8,38 zł. Sam poziom notowań nie mówi jeszcze wiele, ale w połączeniu z portfelem zamówień i planami spółki daje już lepszy obraz sytuacji. Rynek wycenia tu przede wszystkim widoczność przyszłych przychodów, a nie tylko bieżący zysk.

- Backlog 689 mln zł na koniec 2025 roku, czyli o 36% więcej niż rok wcześniej, poprawia przewidywalność kolejnych kwartałów.

- Nowe kontrakty zagraniczne zwiększają potencjał wzrostu, zwłaszcza że spółka mówi o Litwie i Niemczech jako o kierunkach rozwoju.

- Wejście w magazyny energii otwiera nowy segment, który może być ważny dla przyszłych wyników, jeśli ONDE utrzyma tempo zdobywania zleceń.

- Rosnący portfel własnych projektów daje opcję dodatkowych zysków, ale też powoduje, że wynik netto bywa mniej liniowy.

- Sezonowość pierwszego kwartału nadal ma znaczenie, więc inwestor powinien patrzeć na półrocze i pełny rok, a nie na pojedynczy raport kwartalny.

W marcu i kwietniu 2026 spółka pokazała, że nie opiera się wyłącznie na opowieści o przyszłości. W raportach pojawiły się informacje o kontrakcie na Litwie o wartości 28,5 mln euro netto oraz umowie za 110 mln zł netto dotyczącej magazynu energii. Takie zlecenia nie gwarantują automatycznie wysokiej marży, ale wzmacniają tezę, że ONDE umie przechodzić od tradycyjnej fotowoltaiki do bardziej złożonych projektów infrastrukturalnych.

Żeby jednak ocenić, czy to nie tylko narracja, trzeba zajrzeć w liczby i zobaczyć, jak ten model działa w praktyce.

Jak czytać wyniki i backlog ONDE

W przypadku ONDE nie da się uczciwie oceniać spółki wyłącznie po przychodach. W podobnych biznesach równie ważne są marże, tempo sprzedaży projektów własnych i to, czy zysk operacyjny nie jest sztucznie podbijany jednorazowymi transakcjami. Dlatego patrzę na wyniki w szerszym ujęciu, nie tylko przez pryzmat jednego kwartału.

| Okres | Przychody | EBIT | Zysk netto | Co z tego wynika |

|---|---|---|---|---|

| 2024 | 803,9 mln zł | 46,1 mln zł | 30,3 mln zł | Rok mocno wsparły transakcje związane z własnymi projektami |

| 2025 | 864,1 mln zł | 37,6 mln zł | 18,9 mln zł | Sprzedaż rosła, gross margin wzrósł do 12,7%, ale jednorazowe zyski były słabsze niż rok wcześniej |

| I kw. 2026 | 98,8 mln zł | -4,4 mln zł | -4,5 mln zł | Sezonowo słabszy start roku, typowy dla projektowego charakteru działalności |

Najciekawszy jest tu nie sam spadek zysku netto, ale jego źródło. W 2024 roku wynik był wyraźnie podbity przez zysk z transakcji developerskich, a w 2025 takich efektów było mniej. Jednocześnie spółka poprawiła marżę brutto na sprzedaży do 12,7% i wyraźnie zwiększyła przychody. To pokazuje, że biznes nie stoi w miejscu, ale też nie zamienia się w prostą, stabilną maszynę do generowania gotówki.

Backlog, czyli portfel zakontraktowanych prac, jest tu wskaźnikiem szczególnie ważnym. Na koniec 2025 roku wynosił 689 mln zł, a spółka komunikowała też kolejne umowy podpisane już po dacie bilansowej. To daje lepszą widoczność kolejnych przychodów, ale nie gwarantuje automatycznie wysokiej rentowności. W projektach OZE liczy się przecież nie tylko to, ile zostało podpisane, ale też za ile, na jakich warunkach i z jakim ryzykiem wykonawczym.

Skoro liczby pokazują poprawę skali i jednocześnie nadal dużą zmienność, naturalne pytanie brzmi: czy inwestor dostaje za to przynajmniej sensowną dywidendę.

Dywidenda ma znaczenie, ale nie zamyka inwestycyjnej układanki

Za 2025 rok zarząd rekomendował wypłatę 0,31 zł na akcję, czyli łącznie 16,9 mln zł. Przy kursie około 8,38 zł daje to nominalnie około 3,7% stopy dywidendy. To poziom przyzwoity, ale nie na tyle wysoki, żeby samodzielnie uzasadniał zakup. Traktowałbym go raczej jako element układanki niż główny argument.

Warto też zauważyć, że 0,31 zł na akcję nie było jednorazowym wyskokiem. Spółka wypłaciła podobną kwotę także za 2024 rok, co sugeruje pewną konsekwencję w podejściu do akcjonariuszy. W firmie projektowej to ma znaczenie, bo pokazuje, że zarząd nie zamyka całej gotówki wyłącznie w rozwoju. Z drugiej strony ONDE nadal potrzebuje kapitału na kontrakty, rozwój portfela i obsługę finansowania, więc zbyt agresywna polityka dywidendowa mogłaby osłabić tempo wzrostu.

Jeśli ktoś szuka spółki przede wszystkim pod stabilny dochód pasywny, ONDE nie jest oczywistym wyborem. Jeśli jednak interesuje go połączenie dywidendy z ekspozycją na OZE i rozwój infrastruktury energetycznej, ta kombinacja może być już dużo ciekawsza. Tyle że w takim układzie trzeba dobrze widzieć także ryzyka, bo właśnie one najczęściej psują prostą tezę inwestycyjną.

Najważniejsze ryzyka, których nie widać na pierwszym wykresie

W spółkach takich jak ONDE ryzyka nie są ukryte. One są po prostu rozłożone w czasie i dlatego początkujący inwestorzy często widzą je zbyt późno. Ja patrzę na kilka elementów, które potrafią istotnie zmienić wynik między kwartłami i całymi latami.

| Ryzyko | Dlaczego ma znaczenie | Jak je oceniam |

|---|---|---|

| Sezonowość i przesuwanie odbiorów | Pierwszy kwartał bywa słabszy, a przychody mogą przesuwać się między okresami | Patrzę na półrocze i pełny rok, nie na pojedynczy raport |

| Marża kontraktowa | Źle wyceniony projekt może zjeść sporą część wyniku | Sprawdzam gross margin i komentarz zarządu o jakości nowych zleceń |

| Jednorazowe transakcje projektowe | Sprzedaż projektu potrafi podbić zysk, ale nie powtarza się co kwartał | Oddzielam wynik operacyjny od efektów sprzedaży aktywów |

| Zadłużenie i koszt finansowania | Na 31 marca 2026 r. kredyty i pożyczki wynosiły 76,3 mln zł, choć kowenanty były spełnione | Patrzę na koszty finansowe, płynność i bezpieczeństwo wskaźników |

| Struktura akcjonariatu | ERBUD kontroluje 60,67% akcji, więc płynność i swoboda obrotu są inne niż w rozproszonych blue chipach | Uwzględniam wpływ dominującego akcjonariusza na strategiczne decyzje |

To nie są wady dyskwalifikujące spółkę. To raczej cechy modelu projektowego, które trzeba zaakceptować, zanim w ogóle zacznie się liczyć potencjalny zysk. Dodatkowo duże kontrakty bywają warunkowe, a część z nich startuje dopiero po formalnym poleceniu rozpoczęcia prac. Z punktu widzenia inwestora oznacza to jedno: podpisana umowa nie zawsze od razu zamienia się w gotówkę i wynik w tym samym kwartale.

Właśnie dlatego nie traktowałbym ONDE jak klasycznej defensywnej spółki, tylko jako biznes, który wymaga aktywnego monitorowania. To prowadzi do najważniejszej części, czyli pytania, na co patrzeć przed zajęciem pozycji.

Na co patrzeć, zanim zbudujesz pozycję w ONDE

- Sprawdzaj, czy backlog rośnie i czy w nowych kontraktach pojawiają się projekty o sensownej marży.

- Porównuj przychody z wykonawstwa z wynikiem z projektów własnych, bo właśnie tam zwykle powstaje największa zmienność.

- Nie opieraj decyzji wyłącznie na dywidendzie, bo w tej spółce jest ona dodatkiem, a nie głównym źródłem tezy inwestycyjnej.

- Monitoruj zadłużenie i koszty finansowe, zwłaszcza jeśli otoczenie stóp procentowych lub finansowanie projektów zacznie się pogarszać.

- Obserwuj ekspansję zagraniczną i segment magazynów energii, bo to właśnie tam może powstać nowa fala wzrostu.

Gdy patrzę na ONDE, nie widzę spółki dla kogoś, kto chce kupić papier i zapomnieć o nim na lata bez żadnego monitoringu. Widzę raczej firmę z sensowną ekspozycją na OZE, ciekawym portfelem projektów i konkretnym potencjałem wzrostu, ale też z wynikami, które potrafią zaskoczyć w obie strony. Jeśli więc szukasz spółki dywidendowej z niską zmiennością, to nie jest pierwszy adres. Jeśli jednak interesuje cię inwestycja oparta na rozwoju energetyki odnawialnej, backlogu i kontraktach o coraz większej skali, ONDE zasługuje na uważną obserwację.