W przelewach inwestycyjnych liczą się detale: poprawny numer rachunku, właściwy identyfikator banku i format, którego oczekuje odbiorca. Jeśli chcesz zasilić rachunek maklerski, wypłacić środki z platformy zagranicznej albo po prostu uniknąć zwrotu przelewu, musisz wiedzieć, co oznaczają poszczególne pola w formularzu. Największy problem nie polega na samym wysłaniu pieniędzy, tylko na tym, żeby dotarły do właściwej instytucji bez opóźnień i dodatkowych kosztów.

Najważniejsze rzeczy do zapamiętania przed przelewem

- W Polsce najczęściej spotkasz trzy pojęcia: numer rachunku, IBAN oraz BIC/SWIFT, ale nie znaczą one tego samego.

- Polski numer rachunku ma 26 cyfr, a IBAN dla rachunku w Polsce ma 28 znaków, bo zaczyna się od PL.

- BIC identyfikuje bank, a nie samo konto, i zwykle ma 8 znaków, czasem 11.

- Przy inwestowaniu za granicą najwięcej błędów wynika nie z kwoty, tylko z niepełnych danych odbiorcy albo pomylonego formatu.

- Jeśli przelew dotyczy brokera lub platformy inwestycyjnej, sprawdź nie tylko numer konta, ale też walutę, nazwę odbiorcy i ewentualne instrukcje pośrednika.

Co naprawdę oznacza identyfikator banku

Ja rozróżniam to tak: jeden identyfikator wskazuje bank, drugi konkretne konto, a trzeci porządkuje dane w standardzie międzynarodowym. Według NBP polski numer rachunku ma 26 cyfr, z czego pierwsze 8 tworzy część rozliczeniową banku lub jego jednostki organizacyjnej, a pozostałe 16 cyfr opisuje samo konto klienta. To ważne, bo ten sam bank może obsługiwać wiele jednostek i wiele rachunków technicznych, a pomylenie jednej cyfry kończy się zwykle zwrotem albo opóźnieniem.

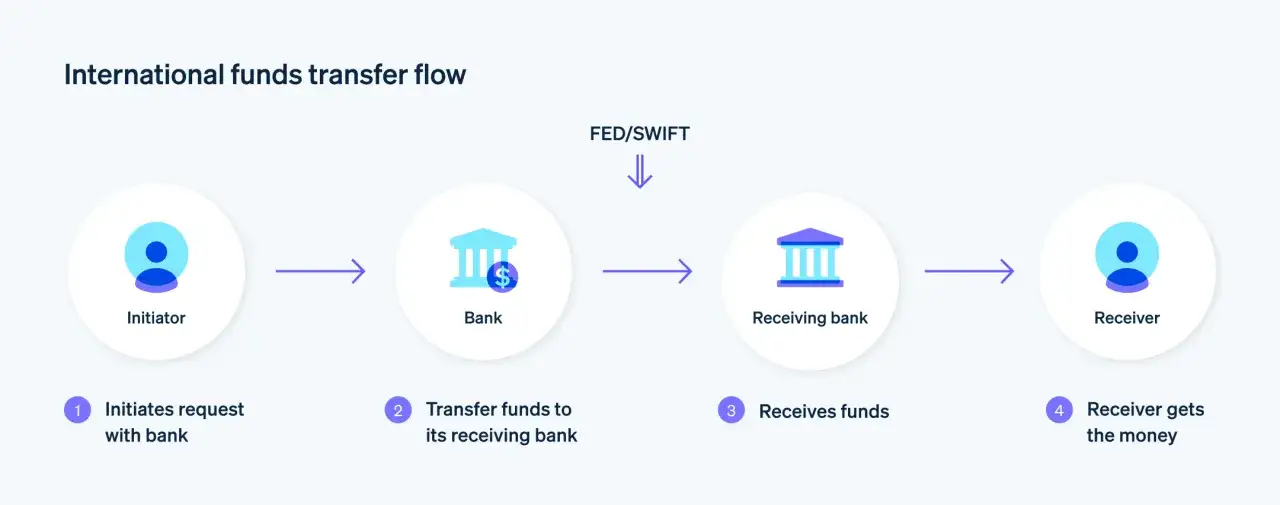

W praktyce numer rachunku odpowiada na pytanie „na jakie konto trafią środki?”, a nie „który bank je obsługuje?”. Dlatego przy prostych, krajowych przelewach czasem wystarcza sam numer konta, ale im więcej elementów transakcji wychodzi poza Polskę, tym więcej danych trzeba podać. To właśnie prowadzi do różnicy między numerem rachunku, IBAN-em i kodem BIC/SWIFT.

IBAN, BIC i SWIFT różnią się bardziej, niż się wydaje

Jeśli ktoś każe Ci uzupełnić dodatkowe pola przy przelewie do brokera albo domu maklerskiego, zwykle chodzi o ten sam zestaw danych, tylko w innym standardzie. Swift wyjaśnia, że jego sieć służy do bezpiecznej komunikacji instytucji finansowych przy transakcjach transgranicznych, a BIC jest identyfikatorem używanym do adresowania takich komunikatów. Sam kod ma 8 znaków, a wariant rozszerzony o oddział może mieć 11 znaków.

| Element | Co identyfikuje | Długość | Gdzie używany najczęściej | Praktyczna uwaga |

|---|---|---|---|---|

| Numer rachunku krajowego | Konkretne konto w polskim systemie bankowym | 26 cyfr | Przelewy krajowe | Nie zawiera prefiksu kraju |

| IBAN | Rachunek w formacie międzynarodowym | 28 znaków w Polsce | Przelewy zagraniczne, SEPA, brokerzy | W Polsce zaczyna się od PL |

| BIC / SWIFT | Bank lub oddział banku | 8 lub 11 znaków | Przelewy międzynarodowe | Nie wskazuje konta, tylko instytucję |

Najprościej zapamiętać, że IBAN identyfikuje rachunek, a BIC identyfikuje bank. W Polsce IBAN zaczyna się od PL i ma łącznie 28 znaków, więc jeśli widzisz sam ciąg 26 cyfr, to jeszcze nie jest pełny format transgraniczny. Właśnie dlatego przy przelewach do zagranicznych brokerów formularz często prosi o oba elementy, nawet jeśli na pierwszy rzut oka wyglądają podobnie.

To rozróżnienie robi największą różnicę wtedy, gdy przelew ma zasilić rachunek inwestycyjny albo wrócić z platformy brokerskiej.

Jak używać tych danych przy inwestowaniu

Przy inwestowaniu najczęściej spotykam trzy scenariusze. Pierwszy to wpłata do polskiego domu maklerskiego, gdzie zwykle wystarcza standardowy przelew krajowy. Drugi to zasilenie rachunku u brokera z Unii Europejskiej, często rozliczane przez SEPA, gdzie kluczowy jest IBAN. Trzeci to transfer poza europejski obszar płatności, gdzie wchodzi SWIFT i rośnie znaczenie dodatkowych instrukcji.

| Sytuacja | Co zwykle podajesz | Na co uważać |

|---|---|---|

| Polski dom maklerski | Numer rachunku, czasem tytuł przelewu z identyfikatorem klienta | Sprawdź, czy wpłata ma iść z rachunku własnego, czy zarejestrowanego wcześniej |

| Broker z UE | IBAN, często także BIC/SWIFT | Upewnij się, że waluta przelewu pasuje do rachunku odbiorcy |

| Broker spoza SEPA | IBAN lub numer rachunku w lokalnym formacie, BIC/SWIFT i czasem dane banku pośredniczącego | Nie pomijaj instrukcji pośrednika, jeśli platforma je podaje |

| Wypłata środków z platformy | Dane rachunku docelowego, BIC/SWIFT i zgodny format beneficjenta | Wypłata zwykle wraca tylko na rachunek zgodny z nazwą właściciela konta |

SEPA bywa najszybsze i najtańsze, a przelewy SWIFT są zwykle droższe, bo po drodze mogą pojawić się banki pośredniczące. Przy regularnym inwestowaniu nawet niewielka opłata za transfer zaczyna mieć znaczenie, więc ja zawsze patrzę nie tylko na kurs walutowy, ale też na koszt samego przepływu pieniędzy. Jeśli planujesz wpłacać środki cyklicznie, dobrze jest wybrać taki kanał zasilania, który ogranicza liczbę pośredników i ręcznych poprawek.

Gdy już wiesz, jaki format jest potrzebny w danym przypadku, trzeba jeszcze uniknąć błędów, które najczęściej zatrzymują przelew w połowie drogi.

Najczęstsze błędy, które psują przelew

- Pominięcie prefiksu kraju w IBAN-ie albo wpisanie niepełnego numeru rachunku.

- Wpisanie BIC własnego banku zamiast banku odbiorcy.

- Skorzystanie ze starej instrukcji po tym, jak broker zmienił rachunek do wpłat.

- Przelew w złotych na rachunek prowadzony wyłącznie w euro albo odwrotnie.

- Pominięcie numeru referencyjnego, jeśli platforma wymaga go do identyfikacji wpłaty.

- Założenie, że każdy bank rozliczy ten sam format bez dodatkowej weryfikacji.

Najdroższy błąd to nie literówka, ale brak zgodności z instrukcją odbiorcy. Taki przelew może wrócić, zostać zatrzymany do sprawdzenia albo utknąć po stronie banku pośredniczącego, co przy giełdowych okazjach jest zwyczajnie zbyt wolne. W inwestowaniu czas bywa tak samo cenny jak sama kwota przelewu, dlatego porządek w danych ma realną wartość.

Dlatego przed wysyłką robię krótką kontrolę w kilku krokach, zamiast liczyć na to, że system sam wszystko domyśli.

Jak sprawdzić właściwe dane przed wysyłką pieniędzy

- Otwórz aktualną instrukcję wpłaty lub wypłaty w panelu brokera, a nie screen z maila sprzed kilku miesięcy.

- Porównaj nazwę odbiorcy, numer rachunku, walutę, BIC/SWIFT i ewentualny numer referencyjny.

- Sprawdź, czy przelew idzie w modelu krajowym, SEPA czy SWIFT.

- Jeśli platforma pozwala, wykonaj najpierw mniejszy transfer testowy.

- Zapisz potwierdzenie instrukcji i nie korzystaj ze starego szablonu bez ponownej weryfikacji.

Dwie minuty kontroli zwykle oszczędzają dzień czekania na zwrot. W przypadku platform inwestycyjnych to szczególnie ważne, bo czasem nie chodzi tylko o wygodę, ale o wejście w transakcję w odpowiednim momencie albo o uniknięcie podwójnej konwersji walutowej. Jeśli korzystasz z kilku banków lub brokerów, najlepiej mieć dla każdego osobny, sprawdzony schemat zasilania.

Kiedy zaczynasz inwestować regularnie, ta rutyna jest równie ważna jak wybór instrumentu finansowego.

Co warto zapamiętać, gdy inwestujesz przez bank lub brokera

- Numer rachunku mówi, gdzie są pieniądze, BIC mówi, który bank je obsługuje, a IBAN porządkuje dane w standardzie transgranicznym.

- Przy przelewach zagranicznych nie zakładaj, że jeden format zadziała wszędzie tak samo.

- Jeśli broker podaje bank pośredniczący, potraktuj to jako część instrukcji, a nie opcjonalny dodatek.

- Przy regularnym inwestowaniu liczą się nie tylko stopy zwrotu, ale też opłaty za transfer i tempo księgowania.

- Najlepsza praktyka to jedno sprawdzone konto odbiorcy i jeden zweryfikowany szablon w bankowości elektronicznej.

Jeżeli inwestujesz cyklicznie, zrób z weryfikacji danych stały nawyk. To prosty sposób, żeby nie tracić czasu na korekty i nie oddawać części wyniku opłatom za pomyłki, które da się wyeliminować jeszcze przed kliknięciem „wyślij”.