Akcje Apatora warto czytać przez pryzmat biznesu, a nie samego wykresu. To spółka związana z modernizacją infrastruktury energetycznej, wodnej i gazowej, więc inwestor powinien patrzeć przede wszystkim na kontrakty, marże, zadłużenie i politykę zwrotu kapitału, a dopiero potem na bieżący kurs. Poniżej rozkładam ten temat na czynniki pierwsze i pokazuję, co w praktyce ma znaczenie przy ocenie tej spółki.

Najważniejsze fakty o akcjach Apatora w jednym miejscu

- Apator działa w obszarze energii elektrycznej, wody i ciepła, gazu oraz oprogramowania do zarządzania infrastrukturą.

- W 2025 roku spółka utrzymała przychody w okolicy 1,2 mld zł, a skorygowana EBITDA wyniosła 163,3 mln zł.

- Na koniec czerwca 2025 r. dług netto do EBITDA był niski i wynosił 0,57x, co poprawia komfort finansowy.

- Spółka regularnie dzieli się zyskiem, a w 2026 r. prowadzi też program skupu akcji własnych do 500 tys. walorów.

- Najważniejsze ryzyka to przetargi, ceny surowców, kursy walut, łańcuchy dostaw i jednorazowe pozycje w wynikach.

Czym jest Apator z perspektywy inwestora

Patrzę na Apatora jako na dostawcę rozwiązań pomiarowych i systemowych dla sektora użyteczności publicznej. To nie jest typowa spółka „od jednego produktu”, tylko biznes oparty na kilku filarach: licznikach energii, wodomierzach, gazomierzach, systemach zdalnego odczytu i oprogramowaniu wspierającym zarządzanie infrastrukturą. Z punktu widzenia inwestora ważne jest to, że popyt na takie rozwiązania nie bierze się z mody, tylko z realnych potrzeb modernizacji sieci i rozliczeń.

Spółka działa w ponad 60 krajach, ma 9 zakładów produkcyjnych i 7 biur badawczo-rozwojowych, a jej historia przekracza 100 lat. To buduje skalę, ale też pokazuje, że Apator nie jest młodą, szybko rosnącą firmą technologiczną, tylko dojrzałym producentem z przemysłowym zapleczem i szeroką bazą klientów. Dla mnie to ważne, bo taki profil zwykle oznacza większą stabilność niż w przypadku firm z jednosegmentowym modelem biznesowym.

| Segment | Co spółka sprzedaje | Na co patrzy inwestor |

|---|---|---|

| Energia elektryczna | Liczniki, systemy zdalnego odczytu, aparaturę sieciową i rozwiązania do stabilizacji pracy sieci | Skala przetargów, tempo modernizacji sieci i marża na dużych kontraktach |

| Woda i ciepło | Wodomierze, systemy zdalnego odczytu oraz usługi bilingowe i instalacyjne | Powtarzalność sprzedaży i jakość marży, a nie tylko sam wolumen |

| Gaz | Gazomierze i rozwiązania z obszaru ochrony katodowej | Kontrakty, harmonogramy dostaw i wpływ regulacji na popyt |

| Oprogramowanie i integracja | Narzędzia do zarządzania infrastrukturą, danymi i rozliczeniami | To, czy projekty są jedynie dodatkiem, czy realnie poprawiają wartość całego kontraktu |

To jednak dopiero fundament, bo o wycenie dużo więcej mówią wyniki, kontrakty i jakość kapitału niż sam opis oferty. Właśnie dlatego warto przejść do tego, co naprawdę porusza kurs i co w praktyce powinien obserwować inwestor.

Apator akcje i to, co naprawdę wpływa na kurs

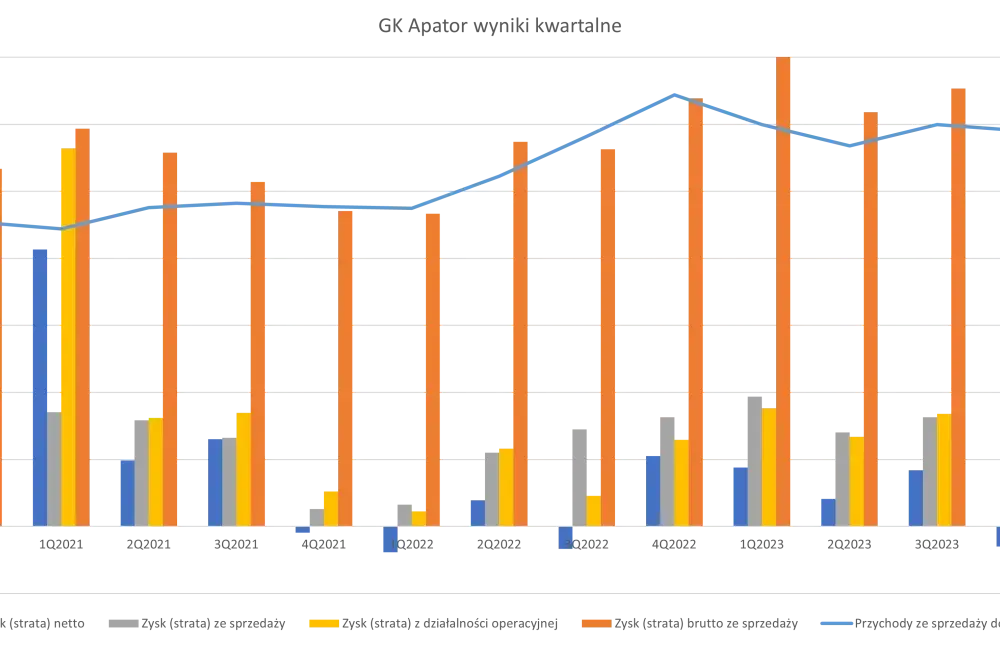

Dla mnie najważniejsze nie jest pojedyncze dobre lub słabe półrocze, tylko to, czy biznes potrafi utrzymać marżę i zamieniać sprzedaż w gotówkę. Jak pokazuje prezentacja wynikowa Apatora za 2025, przychody utrzymały się na poziomie około 1,2 mld zł, a skorygowana EBITDA wyniosła 163,3 mln zł. Jednocześnie część wyniku była zniekształcona przez zdarzenia jednorazowe, więc w tej spółce trzeba patrzeć na wynik normalizowany, a nie wyłącznie na nagłówek raportu.

W praktyce kurs tej spółki reaguje na kilka powtarzalnych elementów. Najsilniejsze są kontrakty i tempo ich realizacji, później marża EBITDA, poziom długu netto oraz to, czy w wynikach nie pojawiają się zdarzenia jednorazowe, które chwilowo podbijają albo obniżają obraz biznesu. W 2025 roku widać to bardzo wyraźnie: dodatkowe dostawy dla Enea Operator miały wartość 96,6 mln zł, łączna wartość projektu wzrosła do 158,9 mln zł na lata 2025-2027, a oferta związana z projektem eGazomierz opiewała na 134,4 mln zł. To dobry przykład spółki, w której wynik zależy nie tylko od produktu, ale też od kalendarza przetargów i egzekucji umów.

| Czynnik | Dlaczego jest ważny | Jak ja go oceniam |

|---|---|---|

| Duże kontrakty | Budują skalę sprzedaży i widoczność przychodów | Patrzę na wartość umów, terminy dostaw i ryzyko opóźnień |

| Marża EBITDA | Pokazuje, ile zostaje z działalności operacyjnej przed amortyzacją | Ważniejsze jest utrzymanie marży niż jednorazowy skok wyniku |

| Zdarzenia jednorazowe | Mogą sztucznie poprawić albo pogorszyć raport | W 2025 sprzedaż nieruchomości podbiła EBITDA o 14,4 mln zł, a rezerwy na reklamacje obniżyły ją o 20,8 mln zł |

| Dług netto | Wpływa na bezpieczeństwo finansowe i elastyczność inwestycyjną | 0,57x EBITDA to komfortowy poziom, ale nadal trzeba pilnować kosztów i gotówki |

| Kapitał obrotowy | Decyduje o tym, ile gotówki zostaje w firmie po realizacji zamówień | To często cichszy, ale bardzo istotny element jakości wyników |

Jeśli kolejne raporty pokażą stabilną marżę i mniejszy udział pozycji jednorazowych, potraktuję to jako mocniejszy sygnał niż sam wzrost sprzedaży. I właśnie to prowadzi do kolejnego pytania, czy spółka potrafi dzielić się gotówką z akcjonariuszami w sposób powtarzalny.

Dywidenda i skup akcji własnych jako sygnał kapitałowy

Apator od lat pokazuje, że potrafi oddawać zysk akcjonariuszom, a to dla inwestora długoterminowego jest ważny element układanki. W historii wypłat dywidendy spółka pokazała za 2024 rok 0,90 zł na akcję, za 2023 rok 0,50 zł, za 2022 rok 0,30 zł, za 2021 rok 0,50 zł, a za 2020 rok 1,20 zł. Taka zmienność nie jest niczym dziwnym, bo dywidenda zależy od wyniku i potrzeb kapitałowych, ale sam fakt regularnych wypłat jest dla mnie pozytywny.

| Rok | Dywidenda na akcję | Co z tego wynika |

|---|---|---|

| 2024 | 0,90 zł | Wyższa wypłata niż rok wcześniej, co pokazuje poprawę możliwości dzielenia zysku |

| 2023 | 0,50 zł | Poziom umiarkowany, ale nadal potwierdzający politykę zwrotu kapitału |

| 2022 | 0,30 zł | Niższa wypłata, która przypomina, że dywidenda nie jest stała |

| 2021 | 0,50 zł | Powrót do bardziej typowego poziomu dla tej spółki |

| 2020 | 1,20 zł | Pokazuje, że przy dobrym roku skala wypłaty może być wyraźnie wyższa |

W 2026 roku dochodzi jeszcze program skupu akcji własnych, który obejmuje maksymalnie 500 tys. akcji, trwa do 30 kwietnia 2026 r. i ma limit ceny 22 zł za akcję oraz budżet do 10 mln zł. To niewielka skala jak na całą spółkę, więc nie traktuję tego jako przełomowego impulsu cenowego, ale jako sygnał, że zarząd widzi sens w zwrocie części kapitału właścicielom. Taki profil kapitałowy wygląda dobrze, ale nie zamyka tematu, bo w tej branży największe znaczenie mają ryzyka operacyjne.

Ryzyka, których nie wolno ignorować

Największe ryzyka w Apatorze są bardzo praktyczne i bardzo „przemysłowe”. Spółka sama wskazuje na ryzyko finansowe, strategiczne i operacyjne, a w codziennej analizie oznacza to kursy walut, ceny surowców, zwłaszcza miedzi, niepewność rynku gazu, opóźnienia przetargowe oraz presję łańcuchów dostaw. W takiej spółce dobry produkt nie wystarczy, jeśli koszty komponentów rosną szybciej niż sprzedaż albo jeśli realizacja kontraktów zaczyna się ślizgać w czasie.- Surowce i waluty - zmiany cen miedzi i kursów mogą uderzać w marże szybciej, niż widać to w samym przychodzie.

- Przetargi i harmonogramy dostaw - duży kontrakt wygląda dobrze w komunikacie, ale dopiero realizacja pokazuje, ile z niego zostaje w wyniku.

- Reklamacje i rezerwy - w 2025 roku właśnie takie pozycje obniżyły EBITDA o 20,8 mln zł, więc nie są to teoretyczne ryzyka.

- Łańcuchy dostaw - napięcia geopolityczne i problemy z komponentami mogą wydłużać terminy i podnosić koszty.

- Rynek gazu - przy tej gałęzi biznesu niepewność regulacyjna i inwestycyjna nadal ma znaczenie.

Warto też pamiętać, że niski dług nie rozwiązuje wszystkiego. Na koniec czerwca 2025 r. wskaźnik dług netto do EBITDA wynosił 0,57x, czyli bezpiecznie, ale bezpieczeństwo finansowe nie chroni przed błędem operacyjnym albo słabszą egzekucją kontraktów. Po takim przeglądzie łatwiej odpowiedzieć na pytanie, czy ten biznes pasuje do konkretnego portfela.

Kiedy ten profil może pasować do portfela

Jeżeli ktoś szuka spółki z sektora przemysłowego, która korzysta z modernizacji infrastruktury i jednocześnie potrafi dzielić się zyskiem, Apator może być sensownym kandydatem do obserwacji. Jeśli jednak oczekujesz dynamicznego wzrostu jak w spółkach technologicznych, ten biznes może wydać się zbyt spokojny i zbyt mocno zależny od przetargów oraz cyklu inwestycyjnego. Ja widzę tu raczej profil „solidna infrastruktura plus umiarkowany wzrost plus dywidenda” niż historię do spekulacji.

| Profil inwestora | Czy Apator może pasować | Dlaczego |

|---|---|---|

| Inwestor dywidendowy | Tak, ale z umiarkowanymi oczekiwaniami | Spółka wypłaca dywidendę regularnie, lecz jej wysokość zależy od wyniku |

| Inwestor defensywny | Częściowo tak | To stabilniejszy przemysł niż wiele sektorów wzrostowych, ale nadal podlega wahaniom kontraktowym |

| Inwestor wzrostowy | Raczej nie jako główny wybór | To nie jest czysta spółka wzrostowa, tylko biznes o bardziej dojrzałym profilu |

| Inwestor szukający ekspozycji na infrastrukturę | Tak | Modernizacja liczników, sieci i systemów jest naturalnym paliwem dla tego modelu biznesowego |

Przed zakupem i tak warto przejść przez prostą checklistę, którą stosuję na końcu własnej oceny. To lepsze niż patrzenie wyłącznie na ticker i liczenie, że rynek sam podpowie właściwy moment.

Co sprawdzam, zanim rozważę zakup akcji Apatora

Przed decyzją patrzę na cztery rzeczy: czy przychody rosną bez jednorazowych podpórek, czy EBITDA trzyma sensowną marżę, czy dług netto pozostaje bezpieczny oraz czy portfel kontraktów nie jest zbyt mocno skoncentrowany w jednym segmencie. Dopiero potem patrzę na dywidendę, skup akcji własnych i cenę rynkową, bo sama wycena bez jakości biznesu niewiele mówi.

- czy wynik nie został poprawiony sprzedażą aktywów albo innym jednorazowym zdarzeniem,

- czy spółka zachowuje równowagę między segmentami energii, gazu oraz wody i ciepła,

- czy polityka kapitałowa nadal wspiera akcjonariuszy, ale nie nadwyręża bilansu,

- czy komunikacja zarządu jest spójna z tym, co widać w liczbach kwartalnych.

W przypadku Apatora najwięcej sensu ma cierpliwe podejście: najpierw biznes i kontrakty, potem dywidenda, na końcu sama cena. To właśnie taki układ pozwala odróżnić dobrą spółkę od atrakcyjnie wyglądającego wykresu.