Przedpłata od klienta brzmi jak zwykły wpływ na konto, ale w księgowości potrafi uruchomić kilka obowiązków naraz: od VAT, przez opis dokumentu, po późniejsze rozliczenie końcowe. W praktyce najwięcej problemów pojawia się wtedy, gdy trzeba wystawić fakturę zaliczkową przed wykonaniem usługi albo dostawą towaru, a firma działa w modelu B2B lub łączy sprzedaż opodatkowaną i zwolnioną. Ten tekst porządkuje zasady, pokazuje wymagane elementy dokumentu i wyjaśnia, kiedy rozliczenie trzeba poprawić, żeby nie robić sobie bałaganu w ewidencji.

Najważniejsze zasady, które warto znać przed rozliczeniem zaliczki

- VAT od otrzymanej przedpłaty zwykle rozlicza się w dniu wpływu pieniędzy, a nie dopiero przy wydaniu towaru lub wykonaniu usługi.

- Dokument musi jednoznacznie wskazywać strony transakcji, datę wpłaty, kwotę brutto, stawkę VAT i związek z konkretnym zamówieniem.

- Jeśli zaliczka nie pokrywa całej wartości sprzedaży, po wykonaniu świadczenia zwykle potrzebny jest jeszcze dokument końcowy.

- W podatku dochodowym sama zaliczka najczęściej nie jest jeszcze przychodem, więc VAT i PIT/CIT rozlicza się w różnych momentach.

- Najwięcej błędów wynika z pomylenia dat, złej stawki VAT i braku powiązania wpłaty z zamówieniem.

Kiedy wpłata od klienta uruchamia obowiązki VAT

Najprościej ujmując, jeśli klient zapłacił Ci część lub całość należności przed dostawą towaru albo wykonaniem usługi, to w VAT nie czekasz już do samego końca transakcji. Obowiązek podatkowy powstaje wtedy z chwilą otrzymania pieniędzy, a nie dopiero w dniu przekazania towaru czy zamknięcia projektu. To ważne zwłaszcza w usługach projektowych, konsultingu, branży IT, produkcji na zamówienie i wszędzie tam, gdzie zlecenie trwa dłużej niż jeden dzień.

Warto też pamiętać, że nie każda wpłata wymaga osobnego dokumentu zaliczkowego. Jeśli pieniądze i wykonanie czynności mieszczą się w tym samym miesiącu, często wystarczy jedna zwykła faktura rozliczająca całą sprzedaż. W praktyce to właśnie ten wyjątek najczęściej ratuje firmy przed wystawianiem zbędnych dokumentów, ale działa on tylko wtedy, gdy harmonogram transakcji rzeczywiście na to pozwala.Przeczytaj również: Ile zarabia technik farmacji na stażu? Zaskakujące różnice w wynagrodzeniach

Zaliczka, zadatek i przedpłata nie są identyczne, ale VAT patrzy głównie na przepływ pieniędzy

W języku potocznym te pojęcia często się mieszają, a w biznesie to prosta droga do nieporozumień. Zadatek ma znaczenie cywilnoprawne i może wywoływać skutki przy odstąpieniu od umowy, natomiast zaliczka i przedpłata są przede wszystkim częścią ceny, która ma zostać zaliczona na poczet przyszłej sprzedaży. Z punktu widzenia VAT kluczowe jest to, że pieniądze wpłynęły przed wykonaniem świadczenia.

Jeżeli prowadzisz sprzedaż zwolnioną z VAT, zasady dokumentowania wyglądają inaczej i nie zawsze mówimy o takim samym obowiązku jak u podatnika VAT czynnego. Mimo to i tak warto trzymać porządek w datach, podstawie wpłaty i numerze zamówienia, bo później to właśnie te informacje pozwalają poprawnie zamknąć transakcję. Skoro wiadomo już, kiedy powstaje obowiązek, czas zobaczyć, co dokładnie musi znaleźć się na dokumencie.

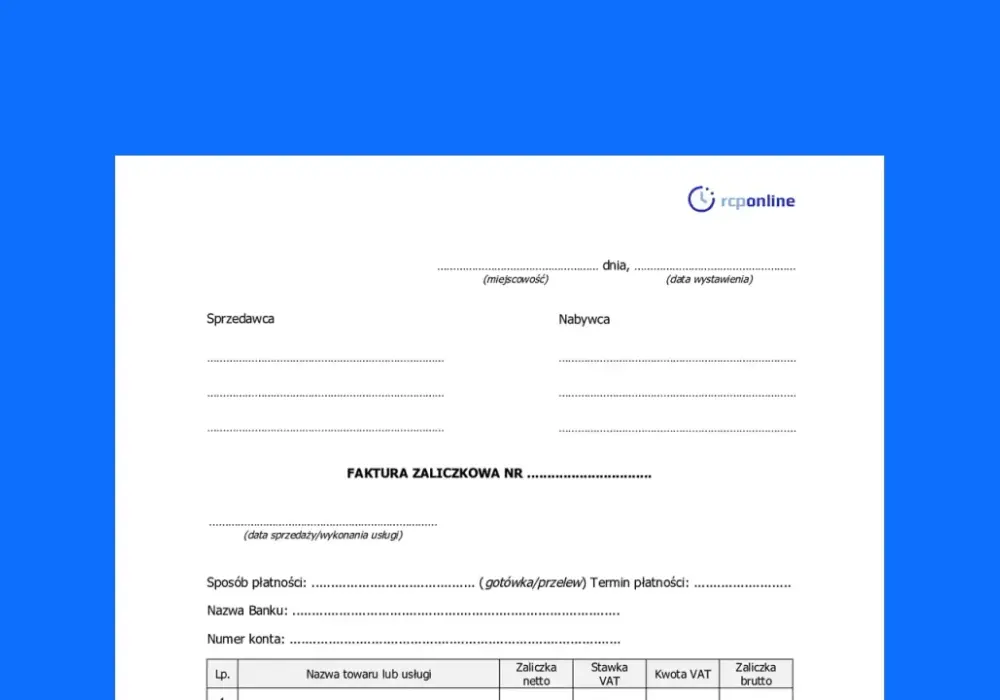

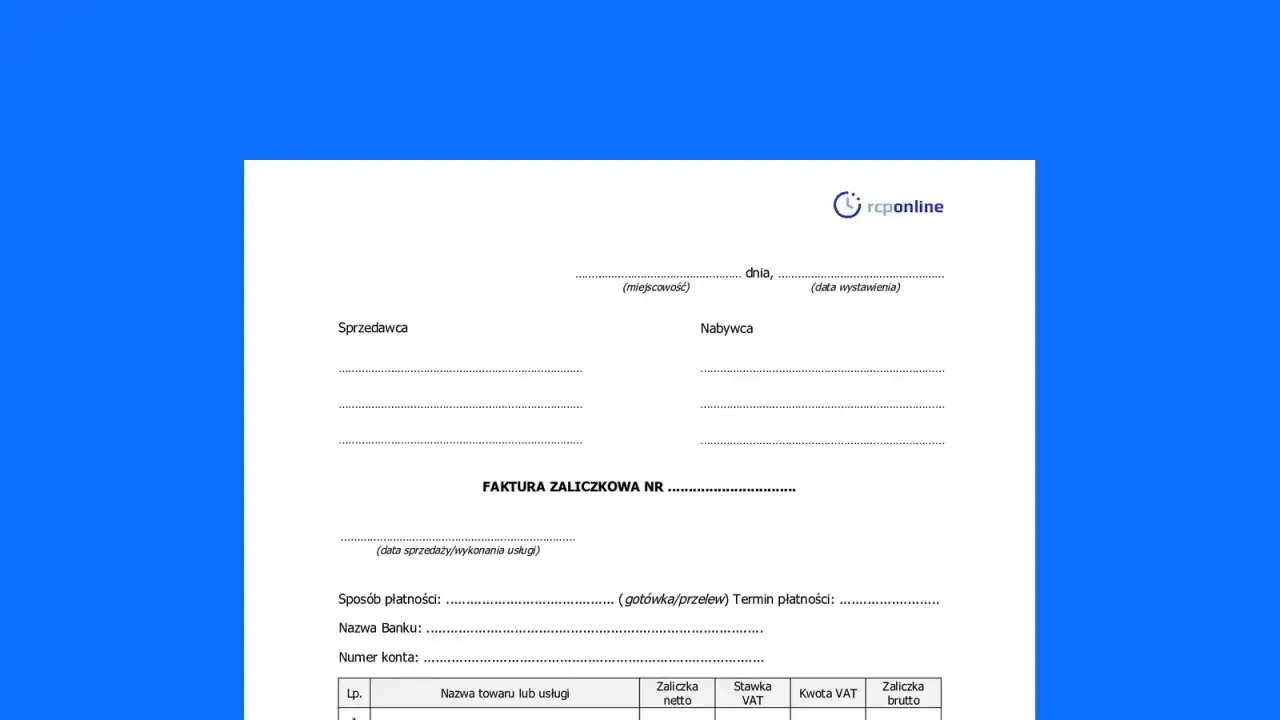

Jakie dane musi zawierać dokument wystawiony po przedpłacie

Tu nie ma miejsca na ogólniki. Taki dokument powinien pozwalać bez wątpliwości połączyć wpłatę z konkretną sprzedażą, dlatego musi być czytelny zarówno dla klienta, jak i dla księgowości. Najlepiej traktować go jak techniczny zapis transakcji, a nie jak luźne potwierdzenie przelewu.

| Element | Co wpisać | Po co to jest |

|---|---|---|

| Data wystawienia | Dzień sporządzenia dokumentu | Porządkuje kolejność rozliczeń i terminowość |

| Numer faktury | Unikalny numer z Twojej serii | Ułatwia powiązanie zaliczki z późniejszym rozliczeniem |

| Dane stron transakcji | Imię i nazwisko lub nazwa firmy, adres, NIP | Jednoznacznie identyfikuje sprzedawcę i nabywcę |

| Data otrzymania zapłaty | Dzień wpływu środków na konto lub do kasy | To ta data uruchamia obowiązek podatkowy w VAT |

| Kwota otrzymanej zaliczki | Wartość brutto wpłaty, a przy rozbiciu także netto i VAT | Pozwala policzyć podatek od otrzymanej części ceny |

| Przedmiot sprzedaży | Opis towaru, usługi albo zamówienia | Chroni przed pomyleniem wpłat między różnymi zleceniami |

| Stawka VAT | Ta, która dotyczy finalnej sprzedaży | Zapobiega błędnemu naliczeniu podatku |

| Kwota VAT | Podatek przypisany do otrzymanej części zapłaty | To podstawowy element rozliczenia VAT |

Jeżeli zaliczka nie pokrywa całej wartości zamówienia, późniejszy dokument końcowy musi uwzględnić już otrzymaną część ceny. To właśnie tutaj najłatwiej o pomyłkę, bo księgowość nie lubi sytuacji, w których ten sam VAT zostaje wykazany dwa razy. Gdy dane są poprawne, zostaje jeszcze najtrudniejsza część: prawidłowe ujęcie podatków w czasie.

Jak rozliczyć VAT i przychód po otrzymaniu zaliczki

W VAT sprawa jest prosta: pieniądze wpływają wcześniej, więc podatek rozliczasz wcześniej. W podatku dochodowym obraz jest zwykle inny, bo sama zaliczka nie jest jeszcze przychodem z działalności w sensie ekonomicznym. Dla wielu przedsiębiorców to najważniejsze rozróżnienie, bo właśnie ono decyduje, czy ktoś zaksięguje wpływ za wcześnie, czy w dobrym momencie.

Przykład: masz usługę za 24 600 zł brutto przy stawce 23%, czyli 20 000 zł netto i 4 600 zł VAT. Klient wpłaca 50% przed startem zlecenia, czyli 12 300 zł brutto. Wtedy rozliczasz VAT od tej wpłaty, czyli 2 300 zł, a w księgach przychód pojawi się dopiero przy wykonaniu usługi. Po zakończeniu pracy wystawiasz dokument na pozostałe 12 300 zł brutto i zamykasz sprzedaż.

Jeżeli działasz w modelu projektowym, to rozróżnienie robi ogromną różnicę. Zaliczka za stronę internetową, wdrożenie systemu albo audyt marketingowy nie powinna automatycznie lądować jako przychód w dniu przelewu tylko dlatego, że pieniądze już są na koncie. W standardowych transakcjach ważny jest moment wykonania świadczenia, a nie samo przyjęcie środków.

Przy kilku stawkach VAT trzeba zachować jeszcze większą ostrożność. Jeżeli jedna przedpłata dotyczy np. usług opodatkowanych 23% i elementów objętych 8%, nie wolno wrzucać wszystkiego do jednego worka tylko dlatego, że klient zapłacił jedną kwotę. Lepiej od razu rozbić podstawę opodatkowania na właściwe pozycje, bo późniejsza korekta bywa bardziej kosztowna niż chwilowe dopracowanie dokumentu. Na tym etapie naturalnie pojawia się kolejne pytanie: czy trzeba wystawiać jeszcze dokument końcowy.

Kiedy potrzebna jest faktura końcowa, a kiedy nie

Tu zasada jest dość logiczna. Jeśli zaliczka nie pokrywa całości sprzedaży, po wydaniu towaru albo po wykonaniu usługi zwykle wystawiasz dokument rozliczający resztę. Jeśli natomiast klient wpłacił wszystko wcześniej, dodatkowy dokument końcowy zwykle nie jest potrzebny. To jeden z tych przepisów, które brzmią prosto, ale w praktyce są psute przez nieuważne rozliczenie kilku wpłat do jednej umowy.

| Sytuacja | Czy potrzebny dokument końcowy | Co robić praktycznie |

|---|---|---|

| Wpłata 100% przed realizacją | Zwykle nie | Rozliczasz całość na podstawie dokumentu zaliczkowego |

| Wpłata częściowa, a reszta po wykonaniu usługi | Tak | Wystawiasz dokument końcowy na pozostałą wartość |

| Kilka zaliczek, które razem pokrywają całość | Zwykle nie | Ostatnia zaliczka domyka transakcję |

| Wpłata i wykonanie w tym samym miesiącu | Często nie | Wystarczy jedna faktura rozliczająca całą sprzedaż |

Najczęstsze błędy, które psują rozliczenie

Z mojego doświadczenia najwięcej problemów bierze się nie z samego przepisu, tylko z niedopilnowania szczegółów. Dokumentacja zaliczek jest prosta dopiero wtedy, gdy w firmie jest jeden spójny sposób pracy. Gdy każdy wystawia dokument „po swojemu”, bałagan pojawia się bardzo szybko.

- Pomylenie daty wystawienia z datą wpływu pieniędzy.

- Wpisanie kwoty netto zamiast brutto albo odwrotnie.

- Użycie złej stawki VAT, bo „na fakturze końcowej i tak się wyrówna”.

- Brak jasnego powiązania wpłaty z konkretną umową, projektem lub zamówieniem.

- Wliczenie zaliczki do przychodu w dniu wpływu, mimo że usługa jeszcze nie została wykonana.

- Pominięcie obowiązkowego oznaczenia mechanizmu podzielonej płatności w transakcjach, które tego wymagają.

- Brak korekty po zwrocie zaliczki, zmianie zakresu zamówienia albo rezygnacji klienta.

Przy zwrocie pieniędzy sprawa robi się szczególnie wrażliwa, bo wcześniej wykazany VAT trzeba odwrócić odpowiednią korektą. To nie jest detal księgowy, tylko realna różnica w rozliczeniu podatku. Właśnie dlatego dobrze działają proste procedury, a nie pamięć „na oko”. W 2026 r. trzeba do tego dołożyć jeszcze porządek w KSeF, bo tam nawet drobny błąd szybciej wychodzi na wierzch.

Co zmienia KSeF w fakturowaniu zaliczek

W praktyce KSeF nie zmienia logiki rozliczenia, ale zmienia sposób pracy. Dokument nadal musi być powiązany z konkretną transakcją, tylko teraz dochodzi struktura elektroniczna, numer nadawany przez system i lepsza kontrola obiegu. Dla firmy to zwykle plus, bo znika część problemów z zagubionymi plikami i nieczytelną numeracją, ale rośnie znaczenie poprawnego oznaczania dokumentów już na etapie wystawiania.

W systemie zaliczki są oznaczane odrębnie, a dokumenty rozliczające muszą wskazywać wcześniejsze wpłaty. To bardzo pomaga przy kilku etapach płatności, bo nie trzeba już ręcznie składać wszystkiego z luźnych PDF-ów i maili. Jednocześnie wymusza dyscyplinę: jeśli wprowadzisz złą datę lub pomylisz serię dokumentów, problem nie znika, tylko staje się bardziej widoczny.

Jeśli obsługujesz sprzedaż mieszkaną, część dokumentów może jeszcze funkcjonować w starszym trybie przejściowym, a część już w KSeF. Właśnie wtedy najłatwiej o niezgodność numerów i ominięcie powiązań między zaliczką a rozliczeniem końcowym. Dobrą praktyką jest więc jedno miejsce w systemie, w którym widzisz cały łańcuch: wpłata, dokument zaliczkowy, rozliczenie, ewentualna korekta. Na końcu zostaje już tylko prosta procedura, którą da się wdrożyć w małej firmie bez rozbudowanego systemu.

Co ustawić w firmie, żeby zaliczki nie robiły bałaganu

Jeżeli mam wskazać jedną rzecz, która naprawdę porządkuje ten obszar, to jest nią stały proces. Nie chodzi o skomplikowane oprogramowanie, tylko o to, żeby każdy wpływ był obsługiwany tak samo. W małej działalności wystarczy prosty schemat: wpłata, weryfikacja umowy, dokument, zapis w ewidencji i późniejsze domknięcie sprzedaży.

- Zapisuj datę wpływu pieniędzy od razu po zaksięgowaniu przelewu.

- Łącz każdą wpłatę z numerem zamówienia, umowy lub projektu.

- Trzymaj jeden szablon opisu przedpłaty dla całej firmy.

- Sprawdź, czy stawka VAT wynika z towaru lub usługi, a nie z samego momentu wpłaty.

- Ustal z księgowością, kiedy dokument końcowy jest obowiązkowy, a kiedy nie.

- Przy zwrotach i zmianach zakresu prac od razu uruchamiaj korektę.

Takie uporządkowanie szczególnie dobrze działa w firmach usługowych, w sprzedaży projektowej i u freelancerów, którzy pracują z kilkoma klientami równolegle. Im mniej ręcznego zgadywania, tym mniej późniejszych korekt. Jeśli traktujesz zaliczkę jak osobny etap sprzedaży, a nie przypadkowy wpływ na konto, rozliczenie robi się przewidywalne i znacznie spokojniejsze.