W praktyce liczy się nie tylko to, czy prowadzisz firmę, ale też jak prawo klasyfikuje jej wielkość. Mały przedsiębiorca to nie osobna forma działalności, lecz kategoria, od której zależą m.in. progi zatrudnienia, obrót, dostęp do części instrumentów wsparcia i sposób oceny firmy w różnych procedurach. W tym tekście rozkładam temat na proste elementy: definicję, kryteria, sposób liczenia i pułapki, które najczęściej psują ocenę statusu.

Najważniejsze fakty o statusie małej firmy w polskim prawie

- To kategoria wielkości przedsiębiorstwa, a nie odrębna forma prawna.

- O statusie decydują dwa filary: średnioroczne zatrudnienie i obroty albo suma bilansowa.

- Firma może wejść do tej kategorii, jeśli w co najmniej jednym z dwóch ostatnich lat spełniła ustawowe progi.

- Przy ocenie trzeba liczyć etaty, a nie samą liczbę osób z listy płac.

- W części spraw znaczenie mają też powiązania z innymi firmami.

- Przekroczenie progu nie zawsze działa natychmiast, bo w wielu sytuacjach liczy się wybrany rok obrotowy.

Co naprawdę oznacza status małej firmy

W polskim prawie przedsiębiorca to podmiot wykonujący działalność gospodarczą, a sama kategoria „małego” odnosi się do skali działania. Ja zawsze zaczynam od tego rozróżnienia, bo ono oszczędza sporo nieporozumień: możesz prowadzić JDG, spółkę z o.o. albo inną dopuszczalną formę i nadal mieścić się w tej kategorii, jeśli spełniasz progi. To nie jest też to samo co działalność nierejestrowana, która rządzi się własnym limitem przychodu i służy osobom działającym jeszcze poniżej poziomu pełnej firmy.

W praktyce liczy się więc nie etykieta na szyldzie, tylko realna skala zatrudnienia i obrotów. Ustawodawca patrzy na ostatnie dwa lata obrotowe, ale wystarczy spełnić warunki w jednym z nich. To ważne, bo firma mogła rosnąć nierówno: jeden rok był słabszy, drugi mocniejszy, a status nadal trzeba oceniać według przepisów, nie intuicji. Żeby to dobrze policzyć, trzeba zejść do konkretnych progów.

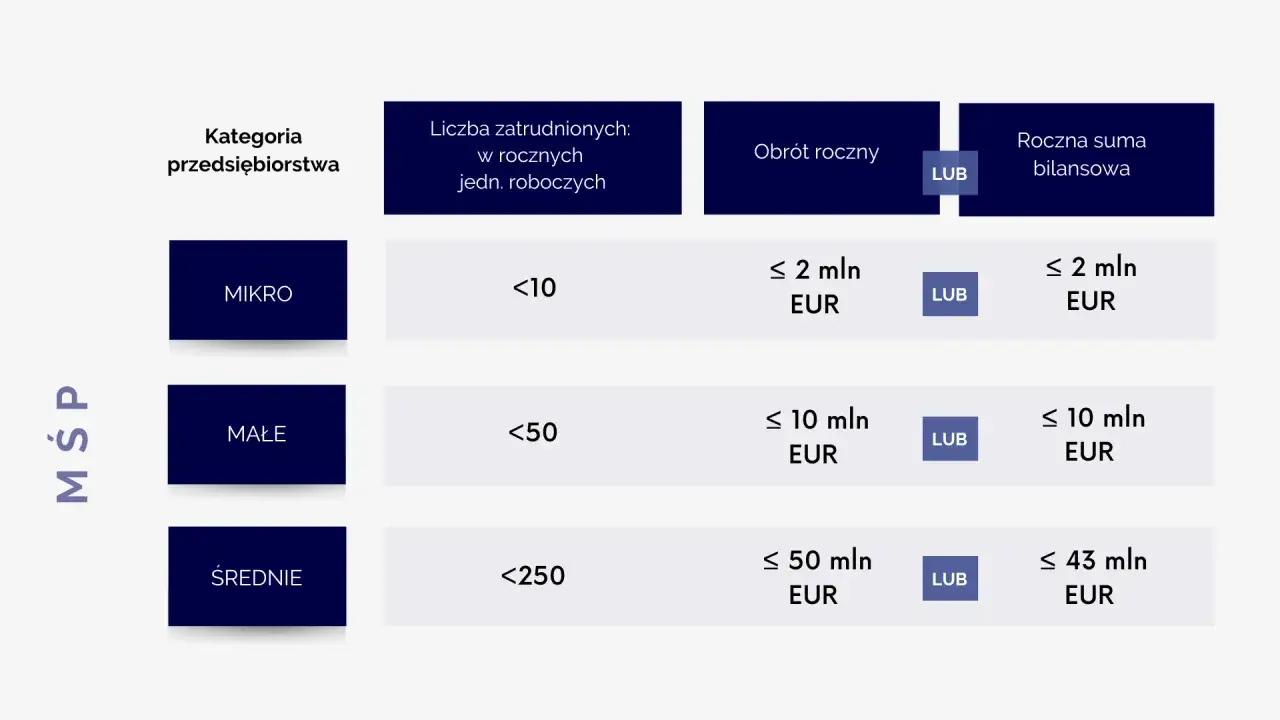

Jakie progi trzeba spełnić, aby wejść do kategorii MŚP

W art. 7 Prawa przedsiębiorców status małego przedsiębiorcy jest opisany razem z mikro i średnim. Najprościej widać to w zestawieniu niżej, bo sama definicja bywa myląca, gdy czyta się ją bez kontekstu całej grupy MŚP.

| Kategoria | Średnioroczne zatrudnienie | Próg finansowy | Co trzeba zapamiętać |

|---|---|---|---|

| Mikroprzedsiębiorca | Mniej niż 10 pracowników | Roczny obrót netto do 2 mln euro lub suma bilansowa do 2 mln euro | To najniższa kategoria w MŚP |

| Mały przedsiębiorca | Mniej niż 50 pracowników | Roczny obrót netto do 10 mln euro lub suma bilansowa do 10 mln euro | Wystarczy spełnić warunki w co najmniej jednym z dwóch ostatnich lat obrotowych |

| Średni przedsiębiorca | Mniej niż 250 pracowników | Roczny obrót netto do 50 mln euro lub suma bilansowa do 43 mln euro | To już wyższa kategoria MŚP, ale nadal poza dużymi firmami |

Ważny szczegół: kwoty z euro przelicza się na złote według średniego kursu NBP z ostatniego dnia roku obrotowego wybranego do oceny. Sam próg więc jest stały w euro, ale jego wartość w złotówkach może się zmieniać w zależności od kursu. Same liczby to jednak nie wszystko, bo równie ważne jest to, jak je policzyć w praktyce.

Jak liczy się zatrudnienie i obrót w praktyce

Etaty, a nie liczba nazwisk

Przy zatrudnieniu chodzi o średnioroczną liczbę pełnych etatów, a nie o prosty stan osobowy. To niby drobiazg, ale w realnej firmie potrafi zmienić wynik. Osoba na 1/2 etatu nie jest liczona jak pełny etat, a pracownicy przebywający m.in. na urlopach macierzyńskich, rodzicielskich, ojcowskich, wychowawczych oraz zatrudnieni w celu przygotowania zawodowego nie są uwzględniani w tym przeliczeniu.

Jeżeli prowadzisz firmę krócej niż rok, ustawodawca nie każe zgadywać na ślepo. Wtedy status wyznacza się na podstawie ostatniego udokumentowanego okresu, czyli po prostu na bazie danych, które faktycznie masz. To praktyczne, bo nowa firma nie ma jeszcze pełnego cyklu rocznego, ale nadal musi wiedzieć, w której kategorii się mieści.

Przeczytaj również: Kiedy przelewają pieniądze za staż unijny? Sprawdź, by uniknąć opóźnień

Obrót i suma bilansowa

W definicji nie chodzi tylko o przychód z faktur. Ustawowy test obejmuje roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych albo sumę aktywów bilansu sporządzonego na koniec roku. Wystarczy, że jeden z tych wskaźników mieści się w limicie, przy czym oczywiście trzeba też nie przekroczyć progu zatrudnienia.

W praktyce najczęstszy błąd polega na tym, że właściciel patrzy wyłącznie na przychód, a ignoruje bilans albo odwrotnie. To nie są zamienne skróty myślowe, tylko dwa różne sposoby oceny tej samej skali działalności. Jeśli firma ma prostą księgowość, warto uzgadniać ten temat z księgowym już na etapie zamknięcia roku, zamiast poprawiać liczby dopiero pod konkretny wniosek.

Gdy zrozumiesz mechanikę liczenia, łatwiej też ocenić, po co ten status w ogóle ma znaczenie w codziennym prowadzeniu firmy.

Gdzie ten status naprawdę ma znaczenie

Sam status nie jest celem samym w sobie; znaczenie pojawia się tam, gdzie przepisy lub programy odwołują się do MŚP. W takich sytuacjach klasyfikacja może decydować o dostępie do wsparcia, preferencyjnych zasadach i niektórych uproszczeniach. Jak przypomina PARP, definicja MŚP służy właśnie do oceny, czy przedsiębiorstwo mieści się w tej grupie i czy może korzystać z rozwiązań przewidzianych dla mniejszych firm.

- Dotacje i programy wsparcia - część konkursów i instrumentów finansowych jest kierowana wyłącznie do MŚP, więc status potrafi otworzyć albo zamknąć drogę do pieniędzy na rozwój.

- Pomoc publiczna - w wielu przypadkach liczy się to, czy firma formalnie mieści się w definicji małego albo średniego przedsiębiorstwa, bo od tego zależy poziom preferencji.

- Warunki współpracy - kontrahenci i instytucje często proszą o oświadczenie dotyczące wielkości firmy, bo na tej podstawie ustawiają własne procedury.

- Planowanie rozwoju - ten status pomaga lepiej ocenić, kiedy firma przestaje być „niewielka” w sensie prawnym i finansowym, a zaczyna wchodzić w bardziej sformalizowany model działania.

Jedna rzecz jest tu szczególnie ważna: nie wolno zakładać, że status małej firmy automatycznie daje ulgę podatkową albo niższy ZUS. Część preferencji działa według własnych kryteriów, osobnych od definicji MŚP. To drobny szczegół, ale właśnie na nim najczęściej wykładają się początkujący.

Skoro wiesz już, do czego ta klasyfikacja służy, warto zobaczyć, gdzie najłatwiej popełnić błąd przy jej ustalaniu.

Najczęstsze błędy przy sprawdzaniu wielkości firmy

Najwięcej problemów nie bierze się z samej definicji, tylko z jej praktycznego czytania. Ja widzę tu powtarzalny schemat: firma ma dobre liczby, ale źle je liczy albo sprawdza nie ten rok, co trzeba.

- Liczenie osób zamiast etatów - pełna lista pracowników nie mówi jeszcze nic o średniorocznym zatrudnieniu.

- Patrzenie tylko na obrót - czasem decyduje suma bilansowa, więc jeden wskaźnik nie wystarcza.

- Sprawdzanie wyłącznie jednego roku - ustawa mówi o co najmniej jednym roku z dwóch ostatnich lat obrotowych, a nie o jednym dowolnym okresie.

- Pomijanie powiązań z innymi podmiotami - jeśli firma jest powiązana albo partnerska, do oceny mogą wejść także dane innych przedsiębiorstw.

- Mylenie statusu MŚP z innymi ulgami - osobne programy wsparcia mają własne warunki i nie zawsze idą w parze z klasyfikacją wielkości firmy.

- Złe przeliczenie euro na złote - kurs trzeba wziąć z właściwego dnia, czyli z końca wybranego roku obrotowego.

To właśnie powiązania kapitałowe i osobowe bywają najbardziej zdradliwe. Firma może wyglądać na małą, gdy patrzysz tylko na jej własne wyniki, ale po doliczeniu danych podmiotów partnerskich albo powiązanych obraz przestaje być tak prosty. W takich sytuacjach nie warto ufać pamięci ani intuicji - lepiej przejść przez prosty proces weryfikacji.

Jak samodzielnie sprawdzić, czy firma mieści się w tej kategorii

- Ustal, które dwa ostatnie lata obrotowe będą punktem odniesienia.

- Policz średnioroczne zatrudnienie w przeliczeniu na pełne etaty, z uwzględnieniem wyłączeń wskazanych w ustawie.

- Sprawdź roczny obrót netto oraz sumę bilansową dla wybranego roku.

- Przelicz limity z euro na złote według kursu NBP z ostatniego dnia roku obrotowego.

- Zweryfikuj, czy firma działa samodzielnie, czy ma relacje z przedsiębiorstwami partnerskimi albo powiązanymi.

- Zapisz wynik i wracaj do niego po każdym zamknięciu roku, bo status może się zmienić wraz ze wzrostem firmy.

Jeśli chcesz zrobić to szybciej, pomocny bywa Kwalifikator MŚP PARP. Traktowałbym go jednak jako narzędzie pomocnicze, a nie jedyne źródło decyzji, bo ostatecznie liczą się dane księgowe i sposób powiązania z innymi podmiotami. Im wcześniej to uporządkujesz, tym mniej problemów przy dotacjach, sprawozdaniach i umowach.

Gdy firma rośnie, granice liczą się bardziej niż sama liczba klientów

Najzdrowsze podejście jest proste: nie czekać, aż ktoś poprosi o dokument potwierdzający status. Jeśli firma zbliża się do granicy 50 etatów albo do progu 10 mln euro, warto wcześniej policzyć skutki zmiany kategorii, bo potem różnice pojawiają się w raportowaniu, w kwalifikacji do programów i w negocjacjach z instytucjami. Ja zwykle radzę prowadzić jedną, prostą kartę kontrolną na koniec każdego roku obrotowego: zatrudnienie, obrót, suma bilansowa, powiązania.

Taki nawyk daje więcej niż jednorazowe sprawdzenie definicji. Pomaga też odróżnić realny rozwój od błędnego przekonania, że firma już „na pewno” jest mała albo już „na pewno” przestała nią być. W prawie gospodarczym to właśnie liczby, rok obrotowy i powiązania kapitałowe zamykają dyskusję.