Temat kredytów frankowych wciąż nie jest zamknięty, bo dla wielu osób stawką nie jest już sam kurs CHF, ale to, czy umowa daje jeszcze szansę na korzystne rozliczenie z bankiem. Najwięcej zależy dziś od zapisów o przeliczaniu rat, aneksów, kosztów procesu i tego, czy lepsza będzie ugoda, czy jednak pozew. W 2026 ten obszar nadal jest żywy prawnie, więc warto patrzeć na niego chłodno i praktycznie, a nie przez samą emocję związaną z zadłużeniem we franku.

Najważniejsze rzeczy do zapamiętania

- Największy problem zwykle nie dotyczy samego walutowego finansowania, lecz zapisów o kursie i sposobie przeliczania rat.

- W wielu sprawach kluczowe są niedozwolone postanowienia umowne, czyli klauzule abuzywne.

- Najczęściej realne opcje to ugoda z bankiem, pozew albo dalsza spłata bez działań, jeśli analiza nie daje podstaw do sporu.

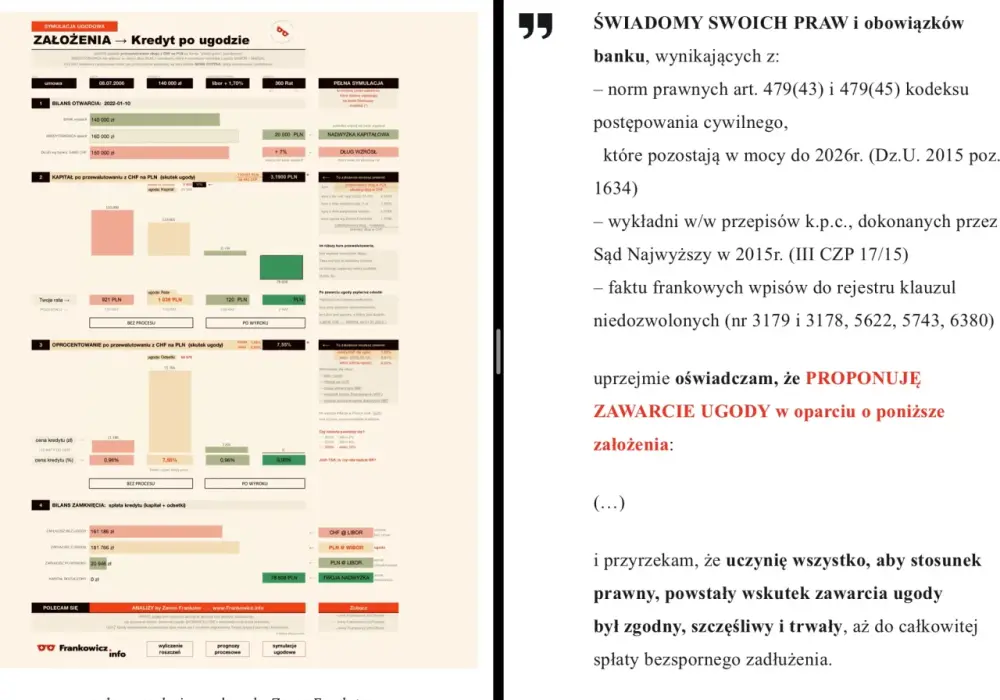

- Opłata od pozwu konsumenckiego w takich sprawach zwykle wynosi 1000 zł, ale całkowity koszt sporu może być wyższy.

- Po wyroku najważniejsze staje się rozliczenie stron i policzenie, ile faktycznie wpłynęło do banku, a ile bank wypłacił.

- Nie warto podpisywać ugody lub aneksu bez porównania ich z wariantem sądowym.

Dlaczego ten spór nadal jest aktualny

Patrzę na ten temat tak: problem nie polega wyłącznie na tym, że ktoś brał kredyt w obcej walucie. Rdzeń sporu dotyczy tego, czy bank przedstawił ryzyko jasno, czy klient rozumiał mechanizm przeliczeń i czy umowa nie dawała bankowi zbyt dużej swobody przy ustalaniu kursów. W praktyce właśnie tu rodzi się większość sporów o unieważnienie umowy albo o jej „odchudzenie” z wadliwych zapisów.

W 2026 wciąż widać, że linia orzecznicza koncentruje się na uczciwości mechanizmu, a nie na samym fakcie zadłużenia w CHF. To ważne, bo dla kredytobiorcy oznacza bardzo konkretne pytanie: czy umowa była tak skonstruowana, że ryzyko zostało przerzucone na niego w sposób nieprzejrzysty i nieproporcjonalny. Jeśli odpowiedź brzmi „tak”, sprawa przestaje być tylko finansowym problemem, a staje się sporem prawnym o ważność całej umowy.

Właśnie dlatego nie zaczynam od ogólnych ocen, tylko od dokumentów i zapisów. Bez tego łatwo pomylić niekorzystny kredyt z umową, którą da się jeszcze sensownie obronić albo rozliczyć. A żeby to zrobić, trzeba wejść w samą treść kontraktu.

Jak czytać umowę i aneksy, żeby wychwycić problematyczne zapisy

Najpierw rozróżniam dwa podstawowe modele: kredyt denominowany i indeksowany. W pierwszym kwota zobowiązania była określona w CHF, a wypłata lub spłata następowała po przeliczeniu na złote. W drugim kwota była wpisana w PLN, ale saldo i raty były powiązane z kursem franka. Dla klienta efekt końcowy bywał podobny: wysokość zadłużenia i raty zależały od mechanizmu, na który nie miał realnego wpływu.

Denominacja i indeksacja wyglądają podobnie, ale działają inaczej

| Element | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| Kwota kredytu | Czy została zapisana w CHF, czy w PLN | To pokazuje, jak bank liczył wypłatę i saldo |

| Przeliczenie rat | Czy kurs wynikał z tabeli banku | Jednostronny kurs to często rdzeń sporu |

| Aneksy | Czy zmieniały tylko technikę spłaty, czy realnie usuwały ryzyko | Nie każdy aneks naprawia wadę pierwotnej umowy |

| Informacja o ryzyku | Czy bank rzeczywiście wyjaśnił skutki skoku kursu | Brak pełnej informacji wzmacnia argument konsumenta |

Najczęściej problematyczne są kursy ustalane jednostronnie

To właśnie tu pojawia się mechanizm, który sądy najczęściej oceniają jako nieuczciwy: bank sam ustalał kurs kupna i sprzedaży waluty, a klient nie miał narzędzia, by ten kurs zweryfikować albo negocjować. Taki spread walutowy, czyli różnica między kursem kupna i sprzedaży, mógł zwiększać koszt kredytu bardziej, niż klient przewidywał przy podpisywaniu umowy. Jeśli dodatkowo dokument nie tłumaczył tego jasno, sprawa staje się mocna procesowo.

Aneks nie zawsze naprawia pierwotny błąd

To jedna z częstszych pułapek. Wiele osób zakłada, że skoro podpisało aneks, problem zniknął. W praktyce bywa odwrotnie: aneks może tylko zmienić sposób spłaty albo przenieść część ryzyka na klienta, ale nie usuwa nieuczciwego mechanizmu z samej umowy. Właśnie dlatego nie oceniam takiej sytuacji po samym tytule dokumentu, tylko po tym, co realnie zmienił i czy zrobił to na korzyść kredytobiorcy.

Jeśli chcesz dojść do sensownej decyzji, nie zatrzymuj się na samym typie kredytu. Najważniejsze jest to, jak działały przeliczenia i czy aneksy rzeczywiście poprawiały pozycję klienta. Kiedy to widać, można już porównać ugodę z pozwem bez zgadywania.

Co zwykle opłaca się bardziej: ugoda, pozew czy czekanie

Najuczciwiej jest tu powiedzieć: to zależy od umowy, salda, etapu spłaty i tego, jak mocna jest oferta banku. Nie ma jednego rozwiązania dla wszystkich, ale da się ułożyć prostą tabelę decyzyjną, która oddziela ruchy rozsądne od ruchów odruchowych. Ja patrzę przede wszystkim na to, ile klient może zyskać, ile ryzykuje i czy propozycja banku naprawdę zamyka problem, czy tylko go maskuje.

| Opcja | Kiedy ma sens | Plusy | Minusy |

|---|---|---|---|

| Ugoda | Gdy chcesz szybko zamknąć ryzyko i bank daje realnie lepsze warunki | Krótka ścieżka, mniej stresu, przewidywalna rata | Często mniejsza korzyść niż po wygranej sprawie |

| Pozew | Gdy umowa ma typowe wadliwe zapisy i oferta banku jest słaba | Szansa na unieważnienie i zwrot nadpłat | Dłużej trwa, wymaga dokumentów i cierpliwości |

| Dalsza spłata bez działania | Gdy brak podstaw do sporu albo nie masz dziś przestrzeni na proces | Brak natychmiastowych kosztów i formalności | Nie odzyskujesz nadpłat i zostajesz z ryzykiem umownym |

W praktyce ugoda bywa rozsądna, jeśli bank naprawdę obniża saldo i zamyka ryzyko kursowe na akceptowalnym poziomie. Pozew ma sens wtedy, gdy różnica między tym, co proponuje bank, a tym, co możesz uzyskać po wyroku, jest wyraźna. Z mojego doświadczenia najgorszy wariant to decyzja podjęta wyłącznie z obawy przed samym procesem, bez policzenia liczb.

Kiedy już wiesz, którą ścieżkę rozważasz, warto zrozumieć, co właściwie dzieje się w sądzie i jakie rozstrzygnięcia są realne.

Jak wygląda droga sądowa i co realnie można uzyskać

Sąd nie bada tego, czy kurs franka sam w sobie wzrósł, tylko to, czy umowa została zbudowana w sposób uczciwy i transparentny. Jeśli nie, najczęściej w grę wchodzi unieważnienie umowy. Rzadziej spór kończy się próbą „naprawienia” kontraktu przez wycięcie wadliwego mechanizmu. W praktyce dominują więc spory o nieważność, a nie o kosmetyczną korektę dokumentu.

Co sąd sprawdza w pierwszej kolejności

Najważniejsze są trzy rzeczy: czy postanowienia były indywidualnie uzgadniane, czy klient rozumiał ryzyko oraz czy bank zostawił sobie możliwość jednostronnego kształtowania kursu. Jeśli odpowiedź na któreś z tych pytań jest niekorzystna dla banku, sprawa robi się poważna. Właśnie takie zapisy są zwykle nazywane abuzywnymi, czyli niedozwolonymi.

Jakie są najczęstsze skutki wyroku

Jeśli sąd uzna umowę za nieważną, nie oznacza to „darowania długu”, tylko wyzerowanie wadliwego kontraktu i rozliczenie stron. Kredytobiorca i bank muszą oddać to, co wzajemnie od siebie otrzymali. To rozliczenie bywa dla klienta korzystne, bo po latach spłaty w grę może wchodzić odzyskanie znacznych nadpłat. Coraz mocniej utrwala się też kierunek, w którym bank nie może liczyć na dodatkową korzyść za samo korzystanie z kapitału, jeśli umowa okazała się wadliwa.

Przeczytaj również: Ile zwrotu podatku umowa zlecenie? Sprawdź, ile możesz odzyskać

Jak działa rozliczenie stron po unieważnieniu

Najprościej mówiąc, sąd patrzy na to, ile bank wypłacił, a ile klient już oddał. To rozliczenie bywa opisywane jako teoria dwóch kondykcji, czyli osobne roszczenia każdej ze stron o zwrot własnego świadczenia. Dla osoby bez przygotowania brzmi to technicznie, ale sens jest prosty: nie ma jednego magicznego salda, tylko dwie oddzielne puli pieniędzy do rozliczenia.

W 2026 warto też pamiętać o nowszych orzeczeniach TSUE dotyczących wadliwych aneksów. Kierunek jest jasny: sama korekta dokumentu nie wystarczy, jeśli finalnie osłabia ochronę konsumenta albo pozwala bankowi korzystać z własnych nieuczciwych zapisów. To ważne zwłaszcza wtedy, gdy bank próbuje argumentować, że późniejszy aneks „uzdrowił” całą historię.

Na papierze wygląda to klarownie, ale dopiero koszty, dokumenty i terminy pokazują, czy spór jest dla danej osoby realistyczny. I właśnie tu wiele osób popełnia pierwszy praktyczny błąd.

Jakie koszty i dokumenty warto przygotować wcześniej

Jeśli sprawa ma trafić do sądu, nie zaczynałbym od pisma, tylko od kompletowania papierów i liczenia kosztów. W takich sporach pierwsza bariera finansowa bywa relatywnie niska, ale nie zerowa. Dla konsumenta opłata od pozwu zwykle wynosi 1000 zł, a przy pełnomocniku dochodzi jeszcze 17 zł opłaty skarbowej od pełnomocnictwa. Do tego mogą dojść inne wydatki, na przykład za zaświadczenia z banku albo zaliczki procesowe, jeśli sąd uzna je za potrzebne.

- umowa kredytowa i wszystkie aneksy

- harmonogram spłat

- historia wszystkich wpłat do banku

- korespondencja z bankiem, zwłaszcza propozycje ugód

- zaświadczenie bankowe o wysokości zadłużenia i wpłaconych kwotach

Bez tych dokumentów trudno policzyć, czy ugoda jest rzeczywiście korzystna, czy tylko wygląda atrakcyjnie na pierwszy rzut oka. W procesie liczą się liczby, a nie ogólne przekonanie, że „bank coś powinien oddać”. Im lepiej przygotujesz dokumentację, tym szybciej da się ocenić, czy sprawa ma sens. To prowadzi do kolejnego, bardzo praktycznego tematu: na co uważać przed podpisaniem czegokolwiek.

Na jakie pułapki uważać przed podpisaniem ugody albo aneksu

Tu najczęściej widzę pośpiech. Bank proponuje porozumienie, klient widzi niższą ratę albo obniżone saldo i chce zamknąć temat jak najszybciej. Rozumiem ten odruch, ale właśnie wtedy trzeba sprawdzić kilka rzeczy bardzo dokładnie. W przeciwnym razie można wymienić jeden problem na inny, tylko mniej widoczny.

- czy ugoda nie zawiera zrzeczenia się dalszych roszczeń

- czy przewalutowanie nie odbywa się na warunkach wyraźnie gorszych niż wariant sądowy

- czy oprocentowanie po ugodzie nie podniesie kosztu bardziej, niż obniżka salda go zmniejszy

- czy bank nie wymusza zbyt szerokiej klauzuli kończącej spór

- czy masz policzoną pełną symulację, a nie tylko pierwsze wrażenie z nowej raty

Najbardziej ryzykowne są dokumenty, które na pierwszy plan wystawiają spokój i szybkość, a na dalszy plan odkładają zrzeczenie się roszczeń. To może być rozsądna cena za zamknięcie sprawy, ale tylko wtedy, gdy naprawdę ją policzysz. W mojej ocenie najczęstszy błąd polega nie na podpisaniu ugody, lecz na podpisaniu jej bez porównania z realnym scenariuszem sądowym.

Jeśli sprawa ma się ciągnąć miesiącami, trzeba jeszcze zadbać o coś mniej spektakularnego, ale bardzo ważnego: o stabilność własnych finansów i planów na najbliższy czas.

Jak zabezpieczyć domowy budżet, gdy sprawa ciągnie się miesiącami

W takich sporach nie planuję tylko wygranej, ale też wariant ostrożny. Jeśli ktoś liczy, że wszystko rozstrzygnie się szybko, łatwo potem zderza się z opóźnieniami, kolejnymi pismami i kolejnymi rundami negocjacji. Dlatego zanim wejdziesz w spór, dobrze jest wiedzieć, ile miesięcy budżet wytrzyma bez napięcia.

- odłóż bufor na kilka rat i nie ruszaj go bez potrzeby

- nie opieraj dużych zakupów na założeniu szybkiego wyroku

- jeśli planujesz zmianę pracy, przeprowadzkę albo urlop bezpłatny, uwzględnij spór w budżecie

- zapisuj wszystkie wpływy, raty i korespondencję, żeby w razie potrzeby nie szukać danych po miesiącach

- jeśli bank daje słabą ugodę, nie podpisuj jej tylko po to, by zdjąć presję z kalendarza

Najlepiej radzą sobie osoby, które traktują ten temat jak projekt finansowy, a nie jednorazową emocjonalną decyzję. Taka postawa pomaga nie tylko w sądzie, ale też przy planowaniu pracy, zmian zawodowych i większych wydatków rodzinnych. Jeśli mam zostawić jedną praktyczną myśl, to tę: w sporach o kredyt we franku wygrywa nie ten, kto działa najszybciej, tylko ten, kto najpierw policzy dokumenty, koszty i scenariusze, a dopiero potem wybierze ugodę albo pozew.