Obowiązek JPK CIT nie startuje jednego dnia dla wszystkich firm, tylko wchodzi etapami i właśnie tu najłatwiej o pomyłkę. Najkrótsza odpowiedź brzmi: największe podmioty weszły do systemu wcześniej, a kolejne grupy dołączają w 2026 i 2027 r. W praktyce liczy się nie tylko sama data, ale też to, czy mówimy o rozpoczęciu prowadzenia ksiąg w nowej strukturze, czy o terminie pierwszej wysyłki po zakończeniu roku.

Najważniejsze daty i różnice w jednym miejscu

- Od 1 stycznia 2025 r. obowiązek objął największych podatników CIT oraz podatkowe grupy kapitałowe.

- Od 1 stycznia 2026 r. dołączają kolejne podmioty związane z miesięcznym JPK_VAT.

- Od 1 stycznia 2027 r. wchodzą pozostali podatnicy CIT i spółki niebędące osobami prawnymi.

- JPK CIT to w praktyce nie jeden plik, lecz zestaw struktur, przede wszystkim JPK_KR_PD i JPK_ST_KR.

- Sam obowiązek raportowania nie zastępuje CIT-8 ani innych standardowych rozliczeń podatkowych.

- Przy ocenie terminu trzeba uwzględnić rok podatkowy lub obrotowy, a nie tylko rok kalendarzowy.

Od kiedy zaczyna się obowiązek JPK CIT

Ja rozróżniam w tym temacie dwie rzeczy: moment, od którego trzeba prowadzić księgi w nowym standardzie, i moment pierwszej wysyłki. To ważne, bo dla firm z rokiem kalendarzowym różnica między tymi datami jest spora i łatwo pomylić start obowiązku z terminem oddania pliku.

Tak właśnie rozpisuje to Ministerstwo Finansów: obowiązek nie wszedł jednocześnie dla wszystkich, tylko został podzielony na trzy fale. Dla części firm zaczął działać już w 2025 r., kolejne grupy dołączają od 2026 r. i 2027 r.

| Etap | Kogo obejmuje | Od kiedy trzeba prowadzić księgi w nowej strukturze | Kiedy pierwszy plik trafia do urzędu |

|---|---|---|---|

| 1 | Podatnicy CIT, których przychody w poprzednim roku przekroczyły 50 mln euro, oraz podatkowe grupy kapitałowe | 1 stycznia 2025 r. | W 2026 r. za rok 2025, jeśli rok podatkowy jest zgodny z kalendarzowym |

| 2 | Pozostali podatnicy CIT i spółki niebędące osobami prawnymi zobowiązane do składania JPK_VAT za okresy miesięczne | 1 stycznia 2026 r. | W 2027 r. za rok 2026, przy roku kalendarzowym |

| 3 | Pozostali podatnicy CIT i spółki niebędące osobami prawnymi, w tym podmioty składające JPK_VAT kwartalnie | 1 stycznia 2027 r. | W 2028 r. za rok 2027, przy roku kalendarzowym |

Jeśli firma ma niestandardowy rok podatkowy lub obrotowy, datę trzeba liczyć od pierwszego dnia tego roku, a nie od 1 stycznia. To właśnie ten detal najczęściej zmienia odpowiedź na pytanie, kiedy obowiązek naprawdę zaczyna działać w praktyce.

Wniosek jest prosty: nie patrzę tylko na rok w komunikacie, ale przede wszystkim na to, do której fali wpada konkretny podmiot i jaki ma rok rozliczeniowy. Dopiero to daje prawidłową datę startu.

Kogo obejmuje obowiązek, a kto jest z niego wyłączony

W praktyce zakres JPK CIT jest szerszy niż tylko duże spółki. Obowiązek obejmuje zarówno największych podatników, jak i kolejne grupy firm, które i tak są już „w ekosystemie” elektronicznego raportowania VAT.

- Najwięksi podatnicy CIT oraz podatkowe grupy kapitałowe weszli do systemu jako pierwsi.

- Podmioty rozliczające się w miesięcznym JPK_VAT dołączają w drugim etapie, od 1 stycznia 2026 r.

- Pozostali podatnicy CIT i spółki niebędące osobami prawnymi wchodzą w ostatniej fali, od 1 stycznia 2027 r.

Nie każdy jednak wpada do tego koszyka. Z nowych obowiązków wyłączone są między innymi jednostki budżetowe oraz jednostki samorządu terytorialnego, w tym gminy. To ważne, bo w takich podmiotach pytanie o JPK CIT pojawia się często, a odpowiedź bywa krótsza, niż sugeruje sama nazwa projektu.

Jeśli ktoś ma wątpliwość, czy dana organizacja jest w ogóle podatnikiem CIT albo korzysta ze zwolnienia podmiotowego, tę kwestię trzeba rozstrzygnąć na samym początku. W przeciwnym razie łatwo przygotowywać się do obowiązku, który w danym przypadku w ogóle nie będzie miał zastosowania.

To prowadzi do kolejnego ważnego rozróżnienia: co dokładnie kryje się pod samą nazwą JPK CIT i co właściwie trzeba wysyłać.

Co dokładnie kryje się pod nazwą JPK CIT

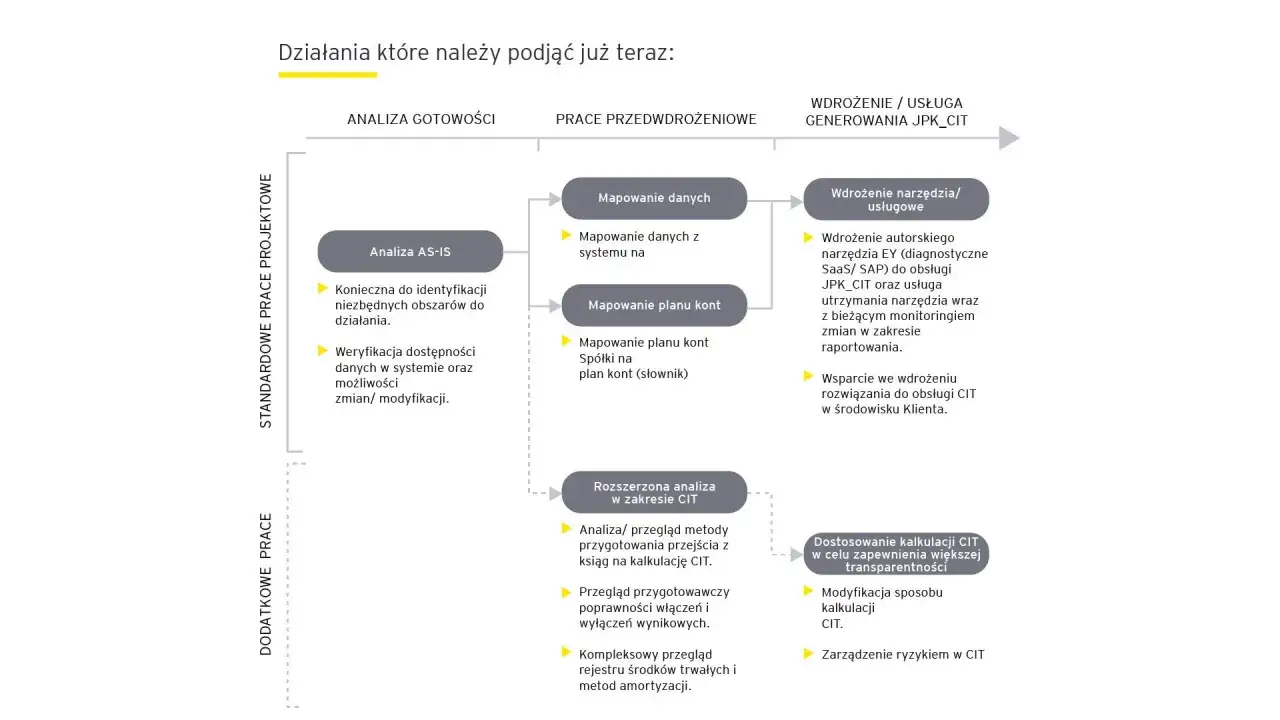

Pod skrótem JPK CIT kryje się w praktyce zestaw struktur służących do raportowania danych z obszaru podatku dochodowego. Dla podatników CIT najważniejsze są dwie z nich: księga rachunkowa i ewidencja środków trwałych.

| Struktura | Co zawiera | Dlaczego jest ważna |

|---|---|---|

| JPK_KR_PD | Księgę rachunkową prowadzoną w formie elektronicznej, zgodną z prowadzonymi zapisami księgowymi | To główny plik pokazujący, jak firma prowadzi księgi i jak wygląda zapis operacji gospodarczych |

| JPK_ST_KR | Ewidencję środków trwałych oraz wartości niematerialnych i prawnych | Ma znaczenie przy amortyzacji, wyksięgowaniu składników majątku i porządkowaniu danych o aktywach |

Najważniejsze jest to, że ten obowiązek nie zastępuje CIT-8. To dodatkowa, ustrukturyzowana warstwa raportowania, która ma odzwierciedlać realnie prowadzone księgi, a nie być ich luźnym streszczeniem. Jeśli plik nie zgadza się z rejestrami, planem kont albo ewidencją środków trwałych, problem pojawia się już na etapie danych, a nie dopiero przy wysyłce.

W praktyce oznacza to jedno: im lepiej uporządkowane są księgi, tym łatwiejsze jest wdrożenie. I właśnie dlatego warto przejść od samej definicji do przygotowania technicznego.

Jak przygotować firmę, żeby nie gasić pożaru na końcu roku

Jeśli odpowiadasz za księgowość w firmie albo pracujesz w finansach, nie zostawiałbym tego na ostatni moment. W dobrze prowadzonym wdrożeniu najpierw ustala się zakres obowiązku, potem sprawdza dane, a dopiero na końcu generuje plik.

- Sprawdź, do której fali należysz. To determinuje datę startu i termin pierwszej wysyłki.

- Zweryfikuj rok podatkowy lub obrotowy. Przy roku innym niż kalendarzowy daty potrafią przesunąć się o kilka miesięcy.

- Oceń system księgowy. Nie każdy program od razu generuje właściwe struktury JPK_KR_PD i JPK_ST_KR bez ręcznych obejść.

- Ujednolić plan kont i ewidencję środków trwałych. Tu najczęściej wychodzą różnice między praktyką księgową a tym, co da się bezpiecznie wyeksportować.

- Zrób testowy eksport i walidację pliku. Dopiero test pokazuje, czy struktura jest kompletna i czy nie brakuje danych wymaganych przez system.

- Ustal odpowiedzialność za wysyłkę. Księgowość, IT, dostawca programu i osoba podpisująca plik muszą wiedzieć, kto za co odpowiada.

W małej firmie sensownie jest dać sobie przynajmniej 6-8 tygodni na uporządkowanie danych i testy. W większej organizacji, zwłaszcza z rozbudowanym ERP albo wieloma oddziałami, realny zapas to raczej 3-6 miesięcy. To nie jest przesada, tylko zwykła praktyka wdrożeniowa: im bardziej złożone dane, tym wcześniej trzeba zacząć.

To prowadzi do kolejnego pytania, które w takich projektach wraca jak bumerang: co najczęściej psuje pierwsze wdrożenie.

Najczęstsze błędy przy pierwszym wdrożeniu

- Mylenie startu obowiązku z terminem pierwszej wysyłki. Firma zaczyna przygotowania za późno, bo zakłada, że ma jeszcze cały rok, a czasem ma już tylko kilka tygodni.

- Traktowanie JPK CIT jak dodatku do CIT-8. To nie to samo. Jedno nie zastępuje drugiego i oba obszary trzeba spiąć oddzielnie.

- Braki w ewidencji środków trwałych. Jeśli aktywa są prowadzone niekonsekwentnie, plik JPK_ST_KR od razu pokazuje luki.

- Ignorowanie różnicy między rokiem kalendarzowym a obrotowym. To szczególnie kosztowny błąd, bo zmienia realny termin wejścia w obowiązek.

- Oddzielenie księgowości od systemu. W praktyce wdrożenie nie działa bez współpracy osób od ksiąg, systemu i dostawcy oprogramowania.

Największy koszt tych błędów nie polega na samych korektach, tylko na utracie czasu w momencie, gdy firma już powinna mieć gotowe dane. Z mojego punktu widzenia lepiej wykryć problem na etapie testów niż tłumaczyć go po terminie.

Na końcu zostaje jeszcze jedna rzecz: kilka praktycznych spraw, które warto sprawdzić przed pierwszą wysyłką, nawet jeśli formalnie wszystko już się zgadza.

Co warto sprawdzić przed wysyłką pierwszego pliku

Przed pierwszą wysyłką patrzę nie tylko na sam plik, ale na cały łańcuch danych. Jeśli jedno ogniwo jest słabe, cała wysyłka staje się ryzykowna.

- Czy program księgowy generuje właściwą strukturę bez ręcznej obróbki pliku.

- Czy plan kont i kartoteka środków trwałych są spójne z tym, co ma trafić do JPK.

- Czy osoba odpowiedzialna za wysyłkę ma dostęp do podpisu i odpowiednie uprawnienia.

- Czy wybrane rozwiązanie techniczne pozwala szybko poprawić dane, jeśli walidacja wskaże błąd.

Jeśli mam zostawić jedną praktyczną zasadę, to jest ona prosta: najpierw ustal, do której grupy wpada firma i jaki ma rok podatkowy, a dopiero potem ustawiaj system, harmonogram i odpowiedzialności. Wtedy JPK CIT staje się zwykłym projektem organizacyjnym, a nie nerwową akcją na ostatnią chwilę.