W praktyce chodzi o dokument pro forma, który porządkuje warunki sprzedaży zanim towar ruszy do klienta albo zanim usługa zostanie wykonana. Dla przedsiębiorcy to wygodny sposób na potwierdzenie ceny, zakresu zamówienia, terminu płatności i danych do przelewu bez uruchamiania skutków podatkowych jak przy zwykłej fakturze. Najwięcej problemów pojawia się wtedy, gdy ktoś traktuje taki dokument jak finalne rozliczenie, a to potrafi namieszać w VAT, księgowości i komunikacji z kontrahentem.

Najważniejsze zasady używania proformy w firmie

- To dokument handlowy, nie rozliczeniowy - służy do potwierdzenia warunków transakcji przed dostawą lub wykonaniem usługi.

- Nie daje prawa do odliczenia VAT i sam nie tworzy obowiązku podatkowego.

- Nie zastępuje faktury zaliczkowej ani końcowej - jeśli pieniądze już wpłynęły albo sprzedaż doszła do skutku, potrzebny jest właściwy dokument.

- Nie trafia do KSeF jako faktura, bo w rozumieniu przepisów nie jest fakturą.

- Najlepiej sprawdza się przed wysyłką towaru, przy zamówieniach na specjalne warunki, w B2B i przy sprzedaży zagranicznej.

- Powinna być czytelna i jednoznaczna, żeby klient wiedział, co płaci, za co i do kiedy.

Czym jest proforma i po co wystawia się ją przed wysyłką

Najprościej mówiąc, proforma to wstępny dokument handlowy, który pokazuje klientowi warunki sprzedaży przed realizacją zamówienia. Ja traktuję ją jako narzędzie do domknięcia ustaleń: klient widzi cenę, zakres, termin i numer rachunku, a sprzedawca ma jasny sygnał, że może czekać na płatność albo przygotować wysyłkę. Właśnie dlatego ten dokument szczególnie dobrze działa przy towarach wysyłanych po zaksięgowaniu przelewu, przy produkcji na zamówienie oraz przy usługach, które wymagają akceptacji kosztu z góry.

W polskiej praktyce biznesowej proforma nie jest uregulowana tak jak zwykła faktura. Ministerstwo Finansów wprost wskazuje, że taki dokument nie jest fakturą w rozumieniu ustawy o VAT, więc nie wywołuje standardowych skutków podatkowych. To ważne rozróżnienie, bo wielu przedsiębiorców używa jej do „podparcia” transakcji, ale potem myli ją z dokumentem, na podstawie którego można rozliczyć podatek albo koszty.

Najczęściej proforma ma sens wtedy, gdy chcesz:

- potwierdzić warunki sprzedaży przed wysyłką towaru,

- ułatwić klientowi zrobienie przelewu,

- zabezpieczyć się przy zamówieniach na indywidualne zamówienie,

- pokazać szczegóły płatności przed rozpoczęciem realizacji,

- zbudować prosty, czytelny etap między ofertą a właściwym rozliczeniem.

To jest dokument pomocniczy, nie finałowy. I właśnie ta granica decyduje o tym, czy naprawdę pomaga w sprzedaży, czy tylko tworzy zamieszanie. Dalej pokazuję, gdzie dokładnie przebiega różnica względem pozostałych dokumentów.

Czym różni się od faktury zaliczkowej i końcowej

Tu pojawia się najwięcej błędów, bo nazwy brzmią podobnie, ale ich rola jest zupełnie inna. Jeśli klient płaci przed dostawą, często nie wystarczy sama proforma - potrzebny jest właściwy dokument zaliczkowy. Jeśli sprzedaż już została zrealizowana, dochodzi z kolei faktura końcowa. To nie są zamienne etykiety, tylko różne etapy tego samego procesu.

| Cecha | Proforma | Faktura zaliczkowa | Faktura końcowa |

|---|---|---|---|

| Moment wystawienia | Przed realizacją, zwykle przed wysyłką lub rozpoczęciem usługi | Po otrzymaniu przedpłaty lub zaliczki | Po dostawie towaru albo wykonaniu usługi |

| Rola dokumentu | Potwierdza warunki i kwotę do zapłaty | Rozlicza otrzymaną zaliczkę | Rozlicza całą sprzedaż lub jej pozostałą część |

| Skutek w VAT | Co do zasady brak skutków VAT | Tak, wywołuje skutki podatkowe | Tak, rozlicza sprzedaż |

| Możliwość księgowania jako dowód | Nie, sama w sobie nie jest dowodem księgowym | Tak, przy spełnieniu zwykłych zasad dokumentacyjnych | Tak |

| Praktyczne zastosowanie | Wstępne potwierdzenie warunków dla klienta | Rozliczenie wpłaty przed realizacją | Finalne zamknięcie transakcji |

Jeśli więc klient przelewa pieniądze jeszcze przed dostawą, sama proforma nie wystarcza jako dokument rozliczeniowy. W takiej sytuacji trzeba pilnować właściwego dokumentu zaliczkowego, bo to on ma znaczenie dla podatku. To rozróżnienie oszczędza później nerwów przy księgowości i przy kontrolach wewnętrznych.

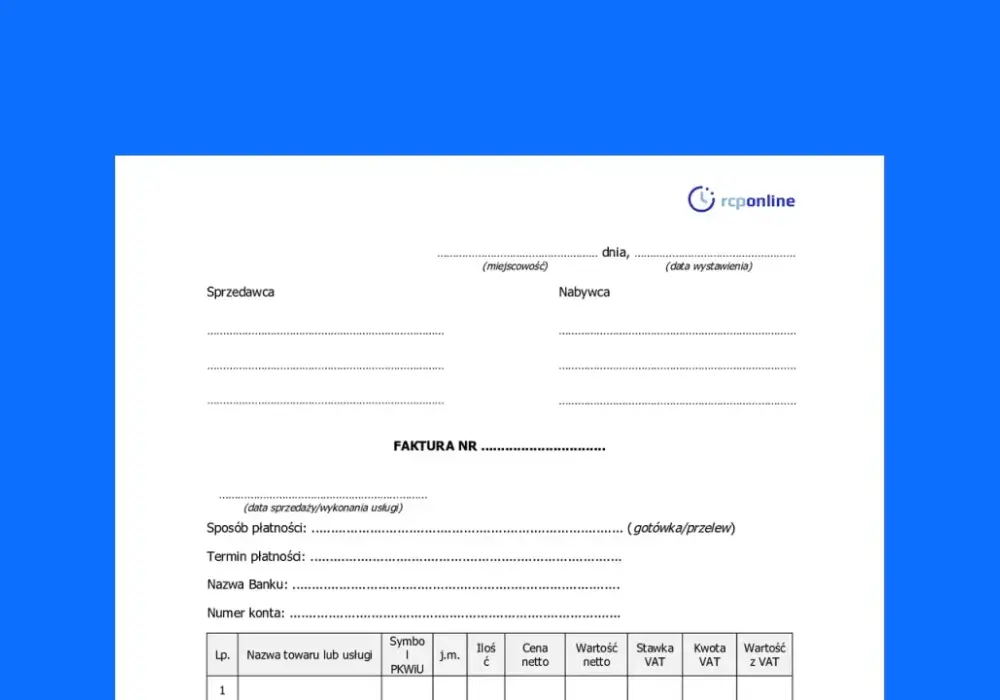

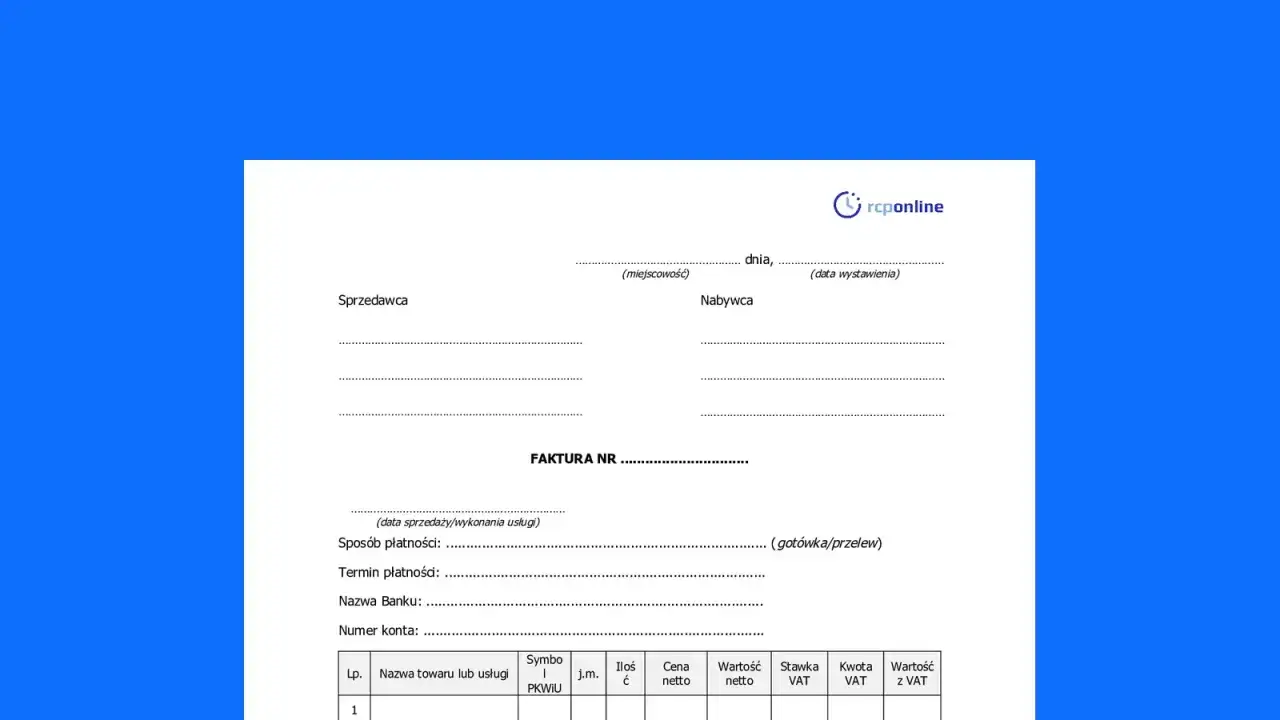

Co powinno się na niej znaleźć, żeby klient nie dopytywał o podstawy

Tu nie ma sztywnego ustawowego formularza, ale dobra praktyka jest dość stała. Proforma ma być na tyle czytelna, żeby odbiorca od razu wiedział, co zamawia, ile ma zapłacić i na jakich warunkach. Jeśli dokument wygląda jak chaotyczna notatka, to zamiast przyspieszać płatność, tylko ją spowalnia.

Warto umieścić w niej przede wszystkim:

- dane sprzedawcy i nabywcy,

- datę wystawienia i własny numer dokumentu,

- opis towaru lub usługi,

- ilość, cenę jednostkową i wartość całkowitą,

- walutę i warunki płatności,

- termin ważności dokumentu albo termin płatności,

- numer rachunku bankowego,

- jasne oznaczenie, że to dokument pro forma, a nie faktura końcowa.

Ja szczególnie pilnuję dwóch rzeczy: własnej numeracji i jednoznacznego opisu. Numer pozwala uporządkować obieg dokumentów, a opis ogranicza ryzyko nieporozumień, gdy klient ma kilka podobnych zamówień. W biznesie to drobiazgi, ale w praktyce właśnie one robią różnicę między sprawnym procesem a ciągłym tłumaczeniem się z tego samego.

Jeśli sprzedajesz towary wysyłkowo albo realizujesz zamówienia pod konkretną specyfikację, dodaj też krótką informację o tym, kiedy zamówienie zostanie uruchomione. Dzięki temu proforma działa nie tylko jako dokument do płatności, ale też jako proste potwierdzenie kolejności działań.

Jak używać jej w sprzedaży towarów i usług

Najlepiej sprawdza się tam, gdzie sprzedaż ma kilka kroków: najpierw uzgodnienie warunków, potem płatność, a dopiero później wysyłka albo wykonanie usługi. W takim modelu proforma działa jak czytelny przystanek pośredni. Klient nie dostaje od razu finalnej faktury, ale ma komplet danych, żeby zatwierdzić zakup i zapłacić bez dodatkowego kontaktu z handlowcem.

W praktyce wygląda to zwykle tak:

- ustalasz zakres zamówienia i cenę,

- wysyłasz dokument pro forma,

- klient opłaca należność na wskazany rachunek,

- po zaksięgowaniu wpłaty uruchamiasz produkcję, kompletację albo usługę,

- po dostawie lub wykonaniu wystawiasz właściwy dokument rozliczeniowy.

To dobrze działa w e-commerce, u producentów na zamówienie, w agencjach, w usługach B2B i przy większych zamówieniach hurtowych. Przykład z życia: stolarz przygotowuje proformę na szafę pod wymiar, klient zatwierdza koszt i wpłaca zaliczkę, a dopiero potem rusza produkcja. Bez takiego dokumentu łatwo o spór o cenę, zakres albo termin wykonania.

W sprzedaży zagranicznej rola proformy bywa jeszcze większa, bo kontrahent często potrzebuje wstępnego dokumentu do wewnętrznej akceptacji albo do odprawy towaru. Wtedy ważne są precyzyjne dane towaru, waluta, warunki dostawy i termin ważności oferty. Im bardziej transakcja jest złożona, tym mniej miejsca na ogólniki.

Jakie skutki ma w VAT, księgowości i KSeF

To jest fragment, w którym najłatwiej popełnić kosztowny błąd. Dokument handlowy wygląda „jak faktura”, więc część osób odruchowo przypisuje mu te same skutki. To nie jest bezpieczne podejście. W praktyce proforma nie zastępuje rozliczenia podatkowego i nie powinna być traktowana jak dokument, na podstawie którego księguje się sprzedaż albo zakup.

VAT

Proforma sama z siebie nie tworzy obowiązku VAT i nie daje prawa do odliczenia podatku. Jeśli klient płaci przed dostawą albo przed wykonaniem usługi, trzeba sprawdzić, czy nie wchodzi w grę dokument zaliczkowy. To właśnie on, a nie proforma, ma znaczenie podatkowe w typowej transakcji przedpłatowej. Gdy tego nie rozdzielisz, łatwo o błędne rozliczenie i niepotrzebne poprawki w ewidencji.

Księgowość

Według wyjaśnień Ministerstwa Finansów taki dokument nie jest dowodem księgowym w rozumieniu przepisów o VAT. Ja przekładam to na prostą zasadę: proforma porządkuje obieg informacji, ale nie zamyka ksiąg. Do ujęcia przychodu, kosztu albo podatku służy dopiero właściwy dokument, a nie wstępna informacja o kwocie do zapłaty.

Przeczytaj również: Staż czy starz - poznaj poprawną pisownię i uniknij błędów

KSeF

Na stronie KSeF jest też jasno wskazane, że proformy nie przesyła się do systemu jako faktury. To ważne zwłaszcza teraz, gdy coraz więcej firm porządkuje obieg dokumentów pod kątem e-fakturowania. Jeśli więc używasz KSeF albo przygotowujesz się do pracy w tym modelu, traktuj proformę jako etap przed fakturą, a nie jej cyfrowy odpowiednik. Taki porządek od razu upraszcza procedury wewnętrzne i zmniejsza liczbę pytań od księgowości.

W praktyce najbezpieczniej jest przyjąć jedną regułę: proforma służy do uzgodnienia transakcji, a nie do jej rozliczenia. Gdy to rozdzielisz, większość sporów znika jeszcze zanim powstanie.

Najczęstsze błędy, które robią kłopot przy rozliczeniu

W przedsiębiorstwach problemy rzadko wynikają z samego dokumentu. Zwykle kłopot bierze się z tego, że ktoś przypisuje mu złą funkcję albo wysyła go w złym momencie. To są te przypadki, które potem generują poprawki, wyjaśnienia dla klienta i dodatkową pracę dla księgowości.

- Traktowanie proformy jak faktury - to najczęstszy błąd. Sama nazwa nie zmienia skutków podatkowych.

- Księgowanie jej jako kosztu albo przychodu - bez właściwego dokumentu rozliczeniowego to za wcześnie.

- Wystawienie jej po otrzymaniu zaliczki i uznanie sprawy za zamkniętą - jeśli wpłata już jest, zwykle potrzebny jest właściwy dokument zaliczkowy.

- Brak terminu ważności - klient nie wie wtedy, do kiedy oferta obowiązuje, a to wydłuża decyzję.

- Nieczytelny opis towaru lub usługi - przy większych zamówieniach rodzi to spory o zakres realizacji.

- Brak spójności z finalnym dokumentem - różnice w cenie, nazwie towaru albo ilości trzeba potem tłumaczyć osobno.

Warto też uważać na sytuacje, w których proforma zastępuje normalną komunikację handlową. Jeśli klient potrzebuje tylko szybkiej wyceny, czasem lepiej wysłać ofertę niż dokument, który wygląda jak niemal gotowa faktura. Z kolei przy płatności przed wysyłką sama oferta bywa zbyt słaba. Trzeba dobrać narzędzie do etapu transakcji, a nie odwrotnie.

Jak zamienić ten dokument w realne wsparcie sprzedaży

Najbardziej praktyczne podejście, jakie widzę w firmach, jest dość proste: proforma ma skracać czas między uzgodnieniem warunków a płatnością. Jeśli dokument jest przejrzysty, dobrze opisany i wysyłany we właściwym momencie, działa jak element procesu sprzedaży, a nie jak papier do archiwum. I właśnie tak warto go traktować.

Ja trzymałbym się trzech zasad:

- Używaj proformy przed realizacją, a nie po fakcie.

- Oddziel ją od dokumentów podatkowych, żeby nie mieszać etapów sprzedaży.

- Dbaj o czytelność - klient powinien bez pytania wiedzieć, co, za ile i kiedy opłaca.

Jeśli sprzedajesz towary wysyłkowo, robisz zamówienia na indywidualne ustalenia albo obsługujesz klientów B2B, taki dokument naprawdę ułatwia pracę. Gdy płatność już wpłynęła, przechodzisz na właściwy dokument rozliczeniowy. Gdy transakcja dopiero się dogaduje, proforma porządkuje oczekiwania. To prosta logika, ale w firmie daje bardzo konkretny efekt: mniej niejasności, mniej poprawek i szybsze zamykanie sprzedaży.