PPK ma sens tylko wtedy, gdy da się łatwo sprawdzić, czy faktycznie oszczędzasz i ile pieniędzy już pracuje na rachunku. W praktyce chodzi o trzy rzeczy: potwierdzenie uczestnictwa, kontrolę salda oraz sprawdzenie, czy wpłaty wpływają regularnie i czy nie ma rozjazdu między danymi u pracodawcy a tym, co widzisz online.

Najwygodniej zrobić to przez serwis MojePPK, ale nie jest to jedyna droga. Poniżej pokazuję prosty sposób sprawdzenia PPK, wyjaśniam, co oznaczają poszczególne dane i podpowiadam, co zrobić, gdy konto się nie wyświetla albo wpłaty wyglądają podejrzanie.

Najkrótsza droga do kontroli PPK prowadzi przez jeden serwis, ale nie kończy się na samym saldzie

- Najpierw sprawdzasz, czy masz rachunek PPK i czy jesteś uczestnikiem programu.

- Po zalogowaniu widzisz łączną wartość środków oraz osobne rachunki przypisane do kolejnych pracodawców.

- W danych warto patrzeć nie tylko na saldo, ale też na datę ostatniej wpłaty pracodawcy.

- Jeśli rachunek się nie wyświetla, przyczyną bywa opóźnienie, błąd danych albo brak zawartej umowy o prowadzenie PPK.

- Roczna informacja od instytucji finansowej przychodzi do końca lutego i pomaga zweryfikować cały poprzedni rok.

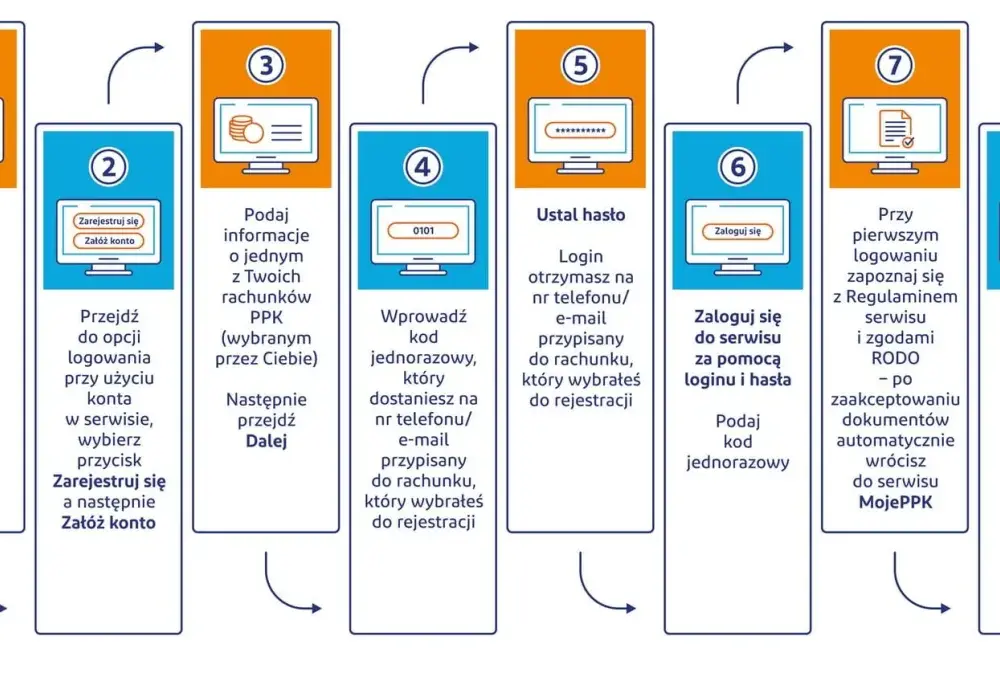

Jak sprawdzić PPK w MojePPK krok po kroku

Jeśli chcesz szybko ustalić, czy masz PPK i ile środków już się tam zebrało, zacząłbym właśnie od MojePPK. To najprostsza ścieżka, bo serwis zbiera dane o rachunkach prowadzonych dla Ciebie w jednym miejscu. Ja rozdzielam tu dwie rzeczy: status uczestnictwa i stan oszczędności. To nie zawsze jest to samo i właśnie na tym najłatwiej się potknąć.

- Wejdź do serwisu MojePPK i wybierz logowanie przez login.gov.pl.

- Zaloguj się Profilem Zaufanym, e-dowodem albo mojeID.

- Sprawdź, czy system odnalazł co najmniej jeden rachunek przypisany do Twoich danych.

- Otwórz widok z łączną wartością środków oraz listą rachunków prowadzonych dla Ciebie w PPK.

- Porównaj datę ostatniej wpłaty pracodawcy z tym, co wiesz o swojej umowie i wynagrodzeniu.

Jeśli nie chcesz lub nie możesz logować się przez login.gov.pl, serwis pozwala też skorzystać z konta utworzonego bezpośrednio w MojePPK. Jest tu jednak ważny niuans: gdy choć raz użyłeś logowania przez login.gov.pl, rejestracja oddzielnego konta nie będzie już możliwa. W praktyce najbezpieczniej po prostu trzymać się jednej metody i nie mieszać kilku sposobów logowania naraz.

Warto też pamiętać, że MojePPK pełni funkcję informacyjną. Nie załatwisz tam dyspozycji, nie złożysz wniosku i nie zmienisz warunków uczestnictwa. To jest dobry punkt kontrolny, ale nie panel operacyjny. Sama weryfikacja jest szybka, a po zalogowaniu najwięcej wyjaśnia właśnie historia rachunków i wpłat.

Gdy już wejdziesz do środka, najważniejsze staje się odczytanie liczb, a nie samo zalogowanie. I tu najczęściej wychodzą różnice między „widzę konto” a „wiem, co z niego wynika”.

Co oznaczają dane po zalogowaniu i jak je czytać bez pomyłek

W PPK łatwo pomylić saldo z wpłatami, dlatego patrzę na kilka elementów równocześnie. Jedna liczba nie wystarczy, bo rachunek pokazuje nie tylko stan środków, ale też źródła wpłat i historię ruchów. To szczególnie ważne, kiedy ktoś zmieniał pracodawcę albo miał przerwę w zatrudnieniu.

| Element | Co pokazuje | Po co to sprawdzać |

|---|---|---|

| Łączna wartość środków | Ile pieniędzy masz w PPK na wszystkich rachunkach razem | Żeby szybko ocenić, czy oszczędności faktycznie rosną |

| Lista rachunków | Rachunki przypisane do konkretnych pracodawców i instytucji finansowych | Żeby nie przeoczyć pieniędzy po zmianie pracy |

| Wpłaty uczestnika | Twoją część wpłat, zwykle 2% wynagrodzenia | Żeby upewnić się, że potrącenia z pensji są zgodne z deklaracją |

| Wpłaty pracodawcy | Wpłaty finansowane przez firmę, standardowo 1,5% wynagrodzenia | Żeby sprawdzić, czy pracodawca przekazuje środki regularnie |

| Wpłaty państwa | Wpłatę powitalną i dopłaty roczne | Żeby wiedzieć, czy skorzystałeś z dopłat przewidzianych w systemie |

| Data ostatniej wpłaty pracodawcy | Kiedy ostatnio pieniądze trafiły na rachunek | To najlepszy sygnał, czy oszczędzanie trwa aktywnie |

Warto też znać podstawowe proporcje. Co do zasady wpłata podstawowa pracownika wynosi 2% wynagrodzenia, a pracodawcy 1,5%. Obie strony mogą zadeklarować wpłaty dodatkowe: pracownik do 2%, a pracodawca do 2,5%. Do tego dochodzą środki od państwa, czyli wpłata powitalna 250 zł i dopłata roczna 240 zł. To nie jest podatek, tylko osobny mechanizm oszczędzania, choć oczywiście wpływa na kwotę, którą realnie widzisz „na rękę”.

Jeżeli chcesz sprawdzić PPK z perspektywy wynagrodzenia, nie patrz wyłącznie na saldo końcowe. Najlepiej zestawić je z paskiem płacowym albo informacją od kadrowo-płacowego, bo wtedy od razu widać, czy potrącenie z pensji i wpłata pracodawcy idą równolegle. To prowadzi do kolejnego problemu: co zrobić, gdy konto w ogóle się nie pokazuje.

Dlaczego rachunek może się nie wyświetlać

Brak rachunku w serwisie nie zawsze oznacza, że nie masz PPK. Często chodzi o zwykłe opóźnienie albo o różnice w danych identyfikacyjnych. Ja traktuję to jako sygnał do sprawdzenia kilku rzeczy, zamiast od razu zakładać błąd systemu.

- Nie upłynęło jeszcze wystarczająco dużo czasu od zapisania do programu.

- Dane użyte przez pracodawcę różnią się od danych użytych przy logowaniu.

- Złożyłeś wcześniej deklarację rezygnacji z wpłat do PPK.

- Pracodawca nie zawarł jeszcze umowy o prowadzenie PPK w Twoim imieniu.

- Masz ponad 55 lat i nie złożyłeś wniosku o przystąpienie albo jesteś w grupie, w której nie działa automatyczny zapis.

Tu ważna jest zasada wieku. Automatyczny zapis obejmuje osoby w wieku 18–55 lat, jeśli nie złożyły rezygnacji z wpłat. Osoby między 55. a 70. rokiem życia muszą już złożyć pracodawcy wniosek o zawarcie umowy o prowadzenie PPK. To drobny szczegół, ale w praktyce tłumaczy dużą część sytuacji, w których ktoś „powinien mieć PPK”, a serwis niczego nie pokazuje.

Jeżeli system nie powiąże żadnego rachunku z Twoimi danymi, sprawdziłbym najpierw u pracodawcy, czy rzeczywiście została zawarta umowa o prowadzenie PPK. Druga rzecz to aktualność danych osobowych: nazwisko, numer PESEL i inne dane identyfikacyjne muszą się zgadzać. Czasem wystarczy drobna rozbieżność, żeby konto nie zostało prawidłowo odnalezione.

Gdy masz już jasność, czy problem wynika z braku zapisu, czy z niedopasowania danych, warto spojrzeć na alternatywne sposoby kontroli. One pomagają wtedy, gdy chcesz potwierdzić szczegóły poza głównym portalem.

Jakie są alternatywne sposoby sprawdzenia PPK

MojePPK jest najwygodniejsze, ale nie zawsze wystarczy jako jedyne źródło. Jeśli masz kilka rachunków po różnych pracodawcach albo chcesz zweryfikować pełną historię, dobrze działa porównanie kilku kanałów. Dla mnie to najpraktyczniejszy układ: jeden serwis do szybkiego podglądu, drugi do szczegółów i trzeci jako papierowe potwierdzenie.

| Sposób | Co sprawdzisz | Kiedy korzystać |

|---|---|---|

| Serwis instytucji finansowej | Saldo jednego rachunku, historię transakcji i szczegóły inwestowania | Gdy chcesz dokładnych danych o konkretnym rachunku |

| Roczna informacja od instytucji finansowej | Stan środków, wpłaty i operacje z poprzedniego roku | Gdy potrzebujesz podsumowania roku albo dokumentu do archiwum |

| Pracodawca lub kadry | Czy zawarto umowę o prowadzenie PPK i jakie dane przekazano | Gdy konto się nie pojawia albo masz wątpliwości co do zapisu |

| MojePPK | Łączne środki i listę rachunków przypisanych do Ciebie | Gdy chcesz szybko sprawdzić całość bez logowania do kilku miejsc |

Roczna informacja od instytucji finansowej powinna trafić do uczestnika PPK do ostatniego dnia lutego każdego roku. Zawiera nie tylko stan środków, ale też dane o wpłatach i innych transakcjach z poprzedniego roku kalendarzowego. To dobre zabezpieczenie, jeśli chcesz mieć czarnym na białym, co działo się na rachunku w całym roku.

Jeśli zmieniasz pracę, te alternatywy nabierają jeszcze większego znaczenia. Właśnie wtedy najłatwiej zgubić jeden z rachunków albo przestać patrzeć na historię wpłat w poprzedniej instytucji. A to prowadzi do pytania, które z mojego doświadczenia pojawia się najczęściej: skąd wiedzieć, czy wpłaty naprawdę idą tak, jak powinny.

Jak sprawdzić, czy wpłaty wpływają prawidłowo

Tu najwięcej osób myli PPK z podatkiem albo zwykłą pozycją na liście płac. Ja zawsze tłumaczę to tak: PPK nie jest podatkiem, tylko odrębną wpłatą oszczędnościową, która obniża wypłatę netto, ale jednocześnie buduje Twój prywatny kapitał. Dlatego warto patrzeć nie tylko na końcową kwotę przelewu, ale też na to, jak rozpisano wynagrodzenie.

- Sprawdź, czy na pasku płacowym pojawia się pozycja związana z PPK.

- Porównaj ją z deklaracją, którą złożyłeś pracodawcy.

- Zweryfikuj, czy w MojePPK widzisz ostatnią wpłatę pracodawcy.

- Jeśli po zmianie pracy nie widzisz nowych wpłat, daj sobie chwilę na przetworzenie danych, ale nie zostawiaj sprawy bez kontroli.

- W razie rozbieżności pytaj kadry o datę przekazania wpłat i status zapisania do programu.

Najczęstszy błąd jest prosty: ktoś patrzy tylko na saldo i zakłada, że wszystko działa, albo odwrotnie - widzi niższą wypłatę netto i myśli, że to podatek, a nie jego własna wpłata do PPK. Drugi klasyk to sprawdzanie wyłącznie jednego rachunku po jednym pracodawcy, mimo że po zmianie zatrudnienia mogą istnieć kolejne konta. W praktyce właśnie tu najczęściej ginie ciągłość oszczędzania.

Jeżeli z danych wynika, że wpłaty nie wpływają, nie zaczynałbym od reklamacji. Najpierw sprawdzam trzy rzeczy: czy nadal jestem uczestnikiem programu, czy pracodawca poprawnie zgłosił mnie do PPK i czy moje dane identyfikacyjne są spójne w systemach. Dopiero potem idę krok dalej, bo w większości przypadków problem okazuje się prostszy, niż wygląda na ekranie.

Jak utrzymać kontrolę nad PPK bez grzebania w dokumentach

Jeśli chcesz mieć PPK pod kontrolą bez marnowania czasu, najlepiej wyrobić sobie prosty rytm. Ja robię to zawsze przy zmianie pracy, po większej podwyżce i wtedy, gdy ktoś mówi mi, że „coś chyba nie gra” z wypłatą. To wystarcza, żeby nie zostawiać sprawy na później.

- Sprawdź rachunek po rozpoczęciu nowej pracy.

- Zajrzyj do PPK po pierwszych dwóch lub trzech wypłatach w nowej firmie.

- Porównuj saldo z roczną informacją od instytucji finansowej.

- Kontroluj, czy masz jeden czy kilka rachunków po kolejnych pracodawcach.

- Zachowuj zgodność danych osobowych, bo to one najczęściej decydują o tym, czy konto da się znaleźć automatycznie.

W praktyce taki nawyk oszczędza więcej czasu niż jednorazowe „wielkie sprawdzanie” raz na kilka lat. PPK jest proste dopiero wtedy, gdy pamiętasz o nim w tle normalnej ścieżki zawodowej: przy zmianie firmy, przy zmianie pensji i przy corocznej kontroli dokumentów. Jeśli to zrobisz, odczyt salda i statusu nie będzie żadną zagadką, tylko zwykłym elementem ogarniania własnych finansów.