Najkrócej: liczą się dochód, istniejące zobowiązania i historia spłat

- Najpierw sprawdź raport BIK, bo to on pokazuje historię kredytową, zapytania i ocenę punktową.

- Sam kalkulator raty nie wystarczy, bo nie uwzględnia historii spłat ani bieżących obciążeń.

- W praktyce bank patrzy na dochód netto, liczbę osób na utrzymaniu, koszty życia i wszystkie aktywne raty.

- Wnioski o ten sam rodzaj kredytu złożone w ciągu 14 dni są w BIK traktowane jako jedno zapytanie.

- Do Analizatora Kredytowego BIK potrzebny jest aktualny raport, nie starszy niż 7 dni.

- Jeśli wynik jest słaby, najczęściej pomagają: ograniczenie zobowiązań, poprawa historii spłat i lepsze przygotowanie dokumentów.

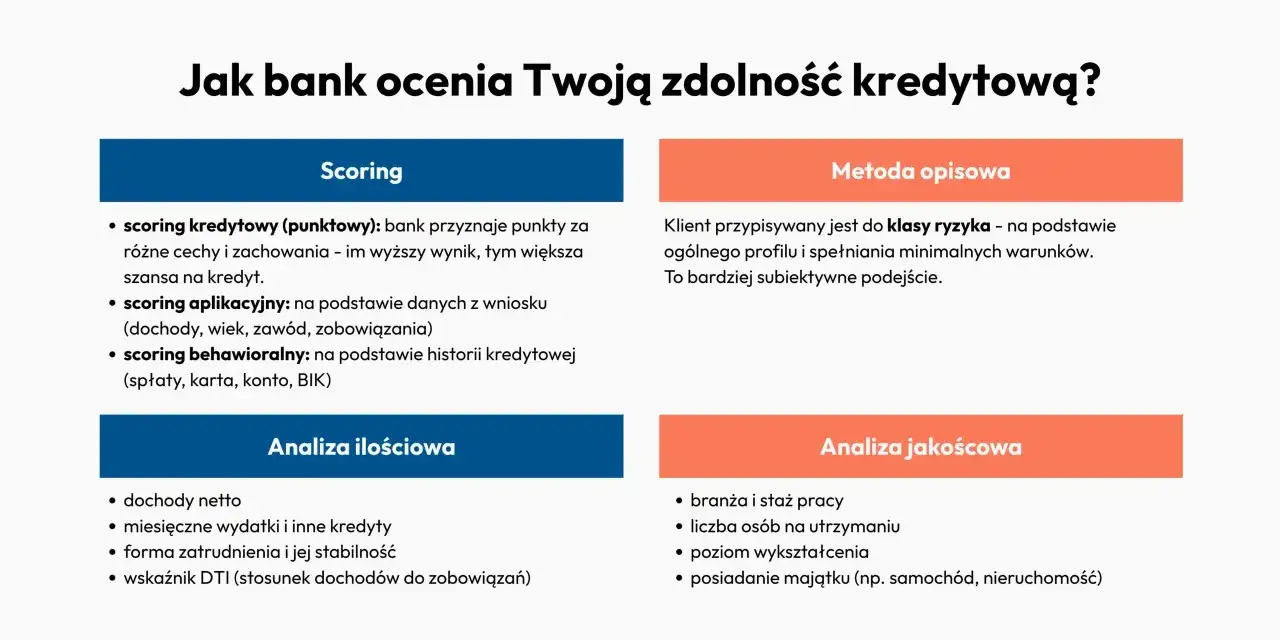

Co bank naprawdę sprawdza przed decyzją

W banku nie chodzi o to, czy zarabiasz, tylko o to, czy z tych pieniędzy da się bezpiecznie spłacać nowy dług. Dlatego analiza obejmuje kilka warstw: dochód, koszty, inne raty, historię kredytową i stabilność źródła przychodu. KNF opisuje to wprost: kredytodawca ocenia zdolność na podstawie informacji od klienta oraz danych z baz, a w praktyce bierze pod uwagę m.in. liczbę osób na utrzymaniu, zarobki, sytuację majątkową i inne zobowiązania.

To ważne, bo dwie osoby z takim samym wynagrodzeniem mogą dostać zupełnie inny wynik. Osoba na etacie z jedną kartą kredytową i bez opóźnień będzie wyglądała inaczej niż ktoś na podobnym dochodzie, ale z kilkoma ratami, limitem odnawialnym i gorszą historią spłat. Bank liczy ryzyko, a nie tylko dochód na papierze.

- Dochód netto - liczy się to, co faktycznie wpływa na konto po potrąceniach.

- Forma zatrudnienia - etat zwykle wygląda stabilniej niż umowa cywilna, ale bank patrzy też na ciągłość wpływów.

- Obecne zobowiązania - raty, karty, limity i pożyczki zmniejszają przestrzeń na nowy kredyt.

- Historia spłat - terminowe regulowanie zobowiązań pomaga, opóźnienia działają odwrotnie.

- Parametry kredytu - kwota, okres spłaty i rodzaj finansowania zmieniają wynik kalkulacji.

Jeśli rozumiesz ten zestaw czynników, łatwiej przejść do konkretów i sprawdzić własną sytuację bez zgadywania.

Jak samodzielnie przejść przez ocenę krok po kroku

Ja zwykle zaczynam od trzech rzeczy: raportu BIK, prostego budżetu domowego i symulacji raty. Taka kolejność daje znacznie lepszy obraz niż wrzucenie kwoty do przypadkowego kalkulatora i liczenie na szczęście.

- Sprawdź raport BIK i zobacz, jak wygląda Twoja historia kredytowa, zapytania oraz ocena punktowa.

- Policz miesięczną nadwyżkę po odjęciu stałych kosztów, rat i podstawowych wydatków.

- Porównaj kilka wariantów kredytu: inną kwotę, dłuższy okres spłaty albo niższą ratę.

- Jeśli planujesz kredyt hipoteczny, uwzględnij też dodatkowe koszty i zabezpieczenia, bo one wpływają na ocenę banku.

- Nie składaj w ciemno wielu wniosków do różnych banków, tylko najpierw sprawdź, czy oferta w ogóle pasuje do Twojej sytuacji.

W praktyce najlepiej działa zestawienie z dwóch źródeł: własnego budżetu i danych z BIK. Sam budżet mówi, ile teoretycznie możesz udźwignąć, a raport pokazuje, jak widzi Cię rynek finansowy. Dopiero po złożeniu tych elementów w całość zaczyna to mieć sens.

Raport, scoring i kalkulator nie znaczą tego samego

To jeden z najczęstszych punktów pomyłki. Zwykły kalkulator kredytowy liczy ratę i koszty, ale nie ocenia historii spłat. Raport BIK pokazuje dane, na podstawie których bank widzi Twoją przeszłość finansową, a ocena punktowa porządkuje tę historię w prosty wynik. Analizator Kredytowy BIK idzie krok dalej, bo łączy dane z raportu z parametrami kredytu i liczy szanse bardziej z perspektywy banku niż prostego kalkulatora.

| Narzędzie | Co pokazuje | Kiedy je wykorzystać | Ograniczenie |

|---|---|---|---|

| Raport BIK | Historię zobowiązań, zapytania i ocenę punktową | Na początku, żeby sprawdzić, co widzi bank | Nie mówi sam z siebie, czy kredyt zostanie przyznany |

| Zwykły kalkulator kredytowy | Orientacyjną ratę i koszty | Do szybkiej symulacji różnych kwot | Nie uwzględnia historii kredytowej ani pełnego obrazu ryzyka |

| Analizator Kredytowy BIK | Szanse na kredyt z uwzględnieniem historii i parametrów wniosku | Gdy chcesz sprawdzić wynik bliższy temu, co zobaczy bank | Wymaga aktualnego raportu, nie starszego niż 7 dni |

W raporcie BIK ocena punktowa jest podawana na skali od 0 do 100 punktów, ale banki mogą interpretować dane po swojemu. Innymi słowy, wysoki wynik pomaga, ale nie gwarantuje decyzji. To nadal tylko część większej układanki.

Samodzielne sprawdzanie raportu nie obniża oceny punktowej, więc możesz weryfikować swoją sytuację bez obawy, że samo podglądanie danych ją popsuje.

Co najsilniej poprawia albo obniża szanse

Jeśli miałbym wskazać czynniki, które najczęściej robią różnicę, zacząłbym od tych naprawdę przyziemnych. Banki lubią przewidywalność. W praktyce oznacza to regularne wpływy, mało niepotrzebnych obciążeń i spójność między tym, co deklarujesz, a tym, co widać w dokumentach oraz w historii kredytowej.

- Terminowe spłaty - nawet drobne opóźnienia mogą osłabić obraz wiarygodności.

- Za dużo aktywnych zobowiązań - karta z limitem, chwilówka i kilka rat naraz mocno zjadają zdolność.

- Niestabilne dochody - częste przerwy, zmiana formy współpracy lub krótkie staże obniżają przewidywalność wpływów.

- Zbyt ambitna kwota kredytu - czasem problemem nie jest sam kredyt, tylko oczekiwanie zbyt wysokiej raty.

- Zbyt krótki okres spłaty - wyższa rata miesięczna wygląda gorzej niż rozsądnie rozłożony harmonogram.

- Zbyt wiele zapytań - jeśli składasz wnioski chaotycznie, bank może to odczytać jako sygnał desperacji.

BIK wskazuje, że wnioski o ten sam rodzaj kredytu złożone w ciągu 14 dni są traktowane jako jedno zapytanie przy liczeniu punktacji. To dobra wiadomość, gdy po prostu porównujesz oferty, ale nie zwalnia z rozsądku. Lepiej nadal wybierać kilka sensownych propozycji niż bombardować rynek przypadkowymi wnioskami.

Najczęściej poprawia wynik nie jeden magiczny trik, tylko uporządkowanie całej sytuacji finansowej. To właśnie dlatego proces warto zacząć wcześniej, a nie tydzień przed potrzebą podpisania umowy.

Najczęstsze błędy, które psują wynik

Widziałem już wiele przypadków, w których problemem nie była sama zdolność, tylko błędne przygotowanie. Z pozoru drobna rzecz potrafi uciąć szanse na kredyt albo obniżyć kwotę, którą bank zaproponuje. Najbardziej bolą błędy, których dało się uniknąć bez większego wysiłku.

- Liczenie raty bez sprawdzenia historii kredytowej.

- Pomijanie limitów na kartach i rachunkach, bo „przecież z nich nie korzystam”.

- Składanie wielu wniosków bez porównania parametrów i bez planu.

- Zakładanie, że bank policzy wszystko tak samo jak prosty kalkulator online.

- Przeszacowanie dochodu i niedoszacowanie codziennych kosztów.

- Brak dokumentów potwierdzających wpływy, zwłaszcza przy niestandardowej formie współpracy.

Tu nie ma wielkiej filozofii. Jeśli raport pokazuje stare opóźnienia, aktywne limity albo kilka świeżych zapytań, bank zobaczy dokładnie to samo. Dlatego najpierw porządkuję dane, dopiero potem pytam o ofertę.

Co zrobić, gdy wyliczenia wychodzą słabo

Jeżeli własna analiza pokazuje słaby wynik, nie oznacza to automatycznej rezygnacji z kredytu. Często wystarczy przesunąć w czasie wniosek i poprawić kilka elementów, zamiast składać dokumenty od razu. To bywa bardziej skuteczne niż szukanie banku, który „może się uda”.

- Spłać drobne zobowiązania - zamknięcie małej raty lub ograniczenie limitu na karcie potrafi realnie odciążyć budżet.

- Uporządkuj historię spłat - jeśli masz zaległości, najpierw je zamknij, a dopiero potem wracaj do tematu finansowania.

- Wydłuż okres kredytowania - niższa rata miesięczna bywa kluczem do akceptowalnej zdolności.

- Rozważ niższą kwotę - czasem lepiej wziąć mniej i dostać decyzję pozytywną niż walczyć o kwotę, która i tak nie przejdzie.

- Przygotuj potwierdzenia dochodów - im czytelniejszy obraz wpływów, tym mniej pytań po stronie banku.

Jeśli pracujesz na etacie, zleceniach albo prowadzisz działalność, pokaż ciągłość przychodów, a nie tylko pojedynczy dobry miesiąc. Bank nie kupuje optymizmu. Kupuje przewidywalność.

W przypadku kredytu mieszkaniowego dochodzi jeszcze kwestia zabezpieczenia i wkładu własnego, więc im wcześniej zrobisz porządny przegląd finansów, tym mniej niespodzianek pojawi się na końcu procesu.

Co dopiąć przed wnioskiem, żeby bank widział stabilny obraz finansów

Na finiszu stawiam na proste rzeczy, bo właśnie one najczęściej decydują o wyniku. Najpierw sprawdzam raport, potem porządkuję zobowiązania i dopiero wtedy wybieram ofertę. Taki porządek oszczędza czas, nerwy i niepotrzebne zapytania.

- Zweryfikuj, czy w raportach nie ma starych lub niezamkniętych zobowiązań, które już dawno powinny zniknąć z Twojej listy.

- Nie składaj równolegle wielu wniosków o ten sam produkt w różnych bankach bez planu porównania.

- Jeśli chcesz testować kilka ofert, rób to świadomie i w krótkim odstępie czasu dla tego samego rodzaju kredytu.

- Trzymaj pod ręką dokumenty o dochodach, bo brak zaświadczeń albo niespójne wpływy tylko wydłużają proces.

- Zostaw sobie margines bezpieczeństwa w budżecie, zamiast projektować ratę „na styk”.

Jeżeli miałbym sprowadzić cały proces do jednego zdania, powiedziałbym tak: najpierw sprawdź, co naprawdę widać w Twoich danych, a dopiero potem pytaj bank o pieniądze. To daje najuczciwszą odpowiedź i pozwala ocenić szanse bez iluzji.